มาตรการแก้หนี้ยั่งยืน

แก้หนี้ยั่งยืน เจ้าหนี้รับผิดชอบ ลูกหนี้มีวินัย

ลูกค้าที่สนใจเข้าร่วมมาตรการแก้หนี้ยั่งยืน ติดต่อได้ที่เจ้าหน้าที่ธุรกิจสัมพันธ์ สำนักธุรกิจ หรือ สาขาธนาคารทั่วประเทศ ศึกษารายละเอียดหรือสอบถามข้อมูลเพิ่มเติมได้ที่ บริการบัวหลวงโฟน โทร. 1333 หรือ 0 2645 5555 หรือลงทะเบียนแจ้งความประสงค์ขอเข้าร่วมมาตรการให้ความช่วยเหลือลูกหนี้

รายละเอียดโครงการ

ถ้าเริ่มไม่ไหวกับการจ่ายหนี้ การเจรจากับธนาคาร ขอ “ปรับโครงสร้างหนี้” ให้จ่ายได้เท่าที่ไหว

ถ้าเริ่มไม่ไหวกับการจ่ายหนี้ การเจรจากับธนาคารขอ “ปรับโครงสร้างหนี้” ให้จ่ายได้เท่าที่ไหว นับเป็นทางออกที่ดี สะท้อนถึงความตั้งใจที่จะแก้ปัญหาหนี้ดีกว่าปล่อยให้เป็นหนี้เสีย

ยิ่งรู้ตัวเร็วและรีบเจรจากับธนาคารยิ่งมีประโยชน์มากกว่า ดังนี้

- ยังไม่เป็นหนี้เสีย แต่ขอปรับโครงสร้างหนี้ ประวัติเครดิตบูโรจะยังแสดง รหัส 10 - ปกติ (พร้อมระบุประเภทสัญญาและวันที่ทำสัญญาปรับโครงสร้างหนี้)

- เป็นหนี้เสีย ประวัติเครดิตบูโรจะแสดงรหัส 20 - หนี้ค้างชำระเกิน 90 วัน จากนั้นไปขอปรับโครงสร้างหนี้ และเริ่มจ่ายตามสัญญาใหม่ รหัสจึงจะถูกปรับเป็น 10 - ปกติ (พร้อมระบุประเภทสัญญาและวันที่ทำสัญญาปรับโครงสร้างหนี้)

- เป็นหนี้เสีย รหัสเครดิตบูโรจะเป็น 20 - หนี้ค้างชำระเกิน 90 วัน และปล่อยไหล ไม่ปรับโครงสร้างหนี้ ธนาคารจะฟ้องร้อง และรหัสเปลี่ยนเป็น 30 - อยู่ในกระบวนการทางกฎหมาย

ดังนั้น ถ้ามีปัญหาการจ่าย ขอปรับโครงสร้างหนี้ อย่าปล่อยให้เป็นหนี้เสีย

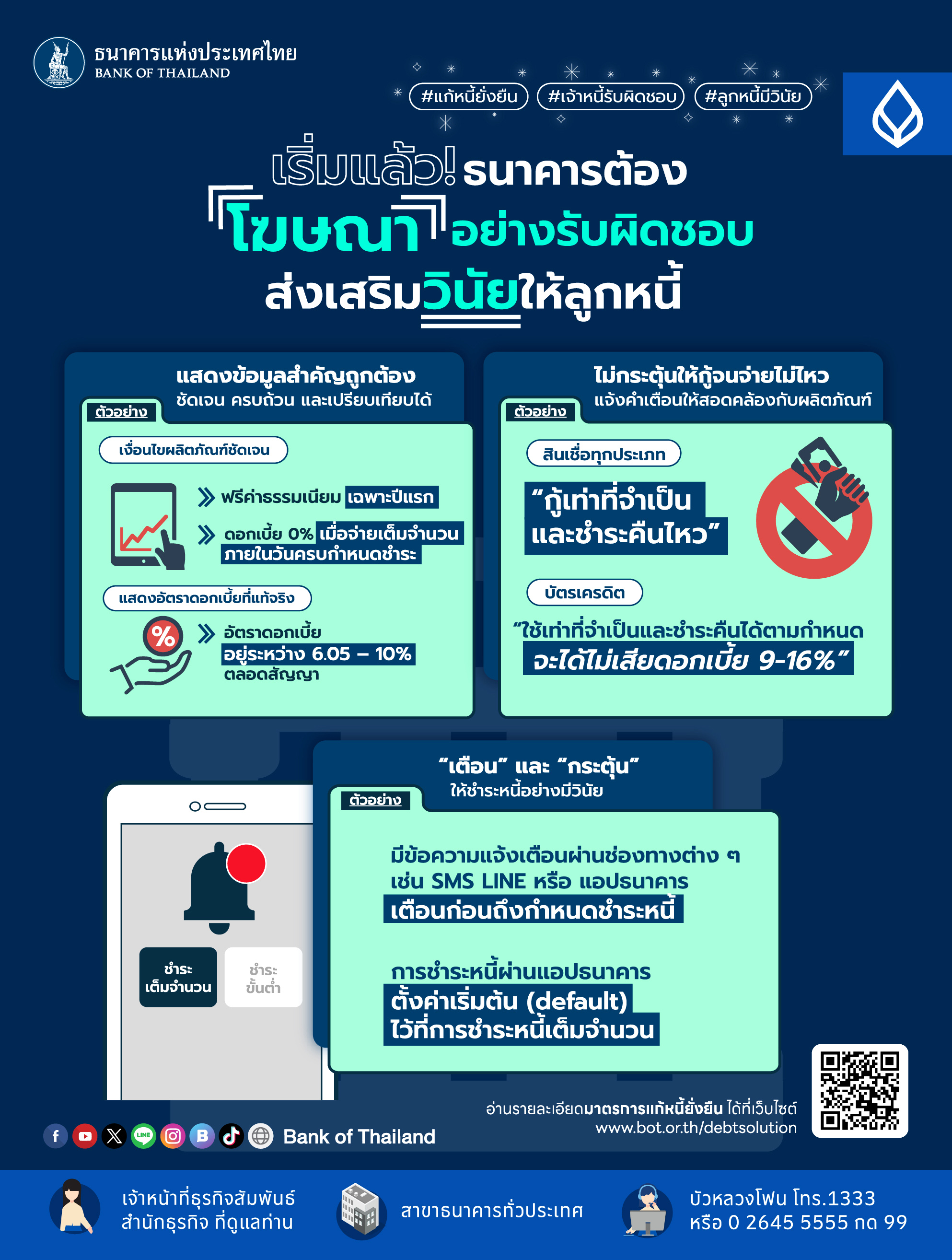

ธนาคารให้สินเชื่ออย่างรับผิดชอบ ด้วยการโฆษณาที่ครบถ้วน ถูกต้อง เปรียบเทียบได้

ธนาคารให้สินเชื่ออย่างรับผิดชอบ

ด้วยการโฆษณาที่ครบถ้วน ถูกต้อง เปรียบเทียบได้ ช่วยส่งเสริมวินัยให้ลูกหนี้

- โฆษณา ต้องแสดงข้อมูลสำคัญถูกต้อง ครบถ้วน ชัดเจน เปรียบเทียบได้

- โฆษณา ต้องแจ้งคำเตือนที่สอดคล้องกับผลิตภัณฑ์ ไม่กระตุ้นการก่อหนี้เกินกำลัง

- โฆษณา ต้อง ‘เตือน’ และ ‘กระตุ้น’ ให้ชำระหนี้ด้วยความมีวินัย

ติดต่อได้ที่ เจ้าหน้าที่ธุรกิจสัมพันธ์ สำนักธุรกิจ หรือ สาขาธนาคารทั่วประเทศ

ศึกษารายละเอียดหรือสอบถามข้อมูลเพิ่มเติมได้ที่ บริการบัวหลวงโฟน โทร. 1333 หรือ 0 2645 5555 กด 99

#แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ตอบข้อสงสัย มาตรการปิดจบหนี้เรื้อรัง

ตอบข้อสงสัย (Q&A) มาตรการปิดจบหนี้เรื้อรัง

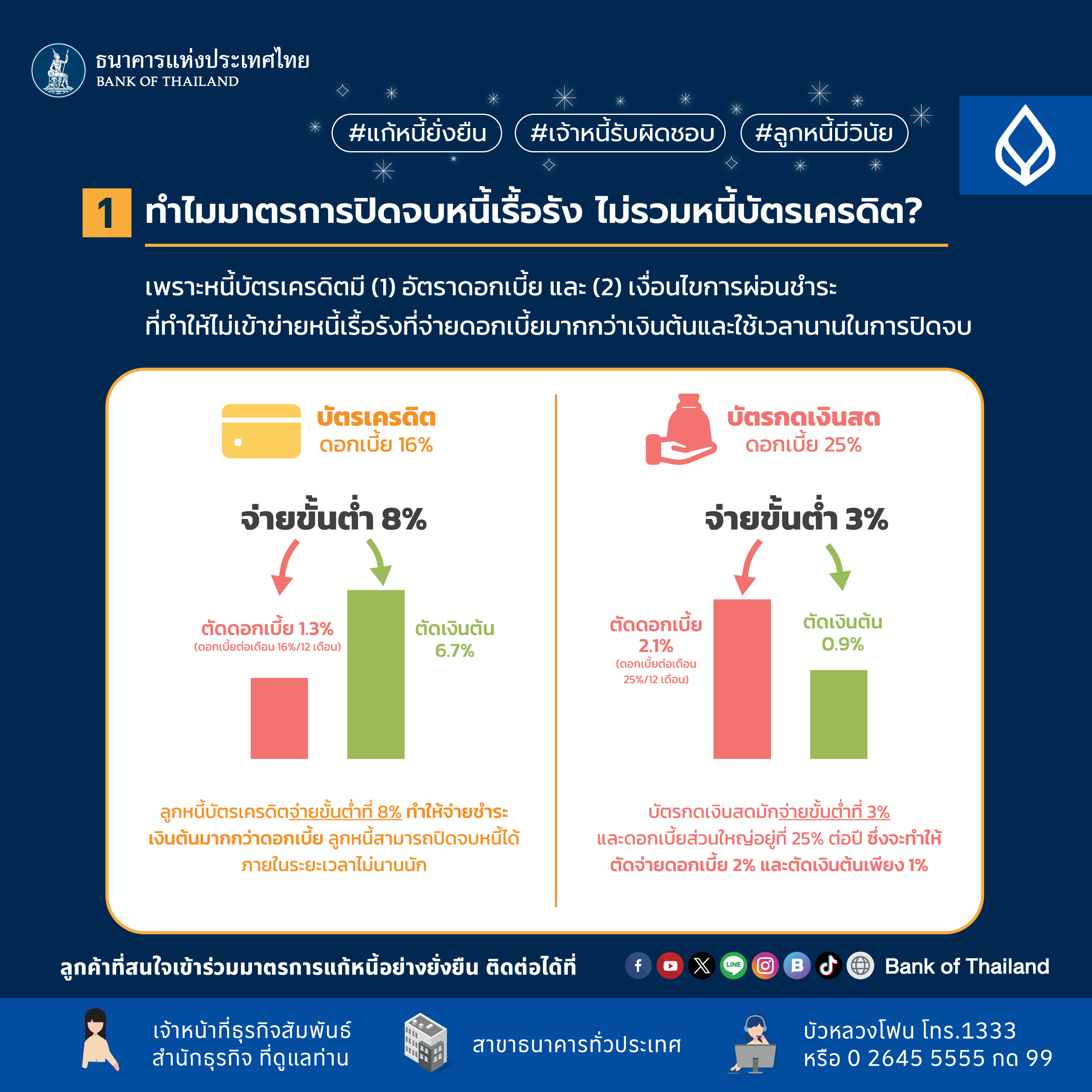

- ทำไมลูกหนี้บัตรเครดิตไม่สามารถเข้าร่วมมาตรการแก้หนี้เรื้อรัง (PD) ได้

- ทำไมลูกหนี้เรื้อรัง (severe PD) ต้องปิดจบหนี้ภายใน 5 ปี หากเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง

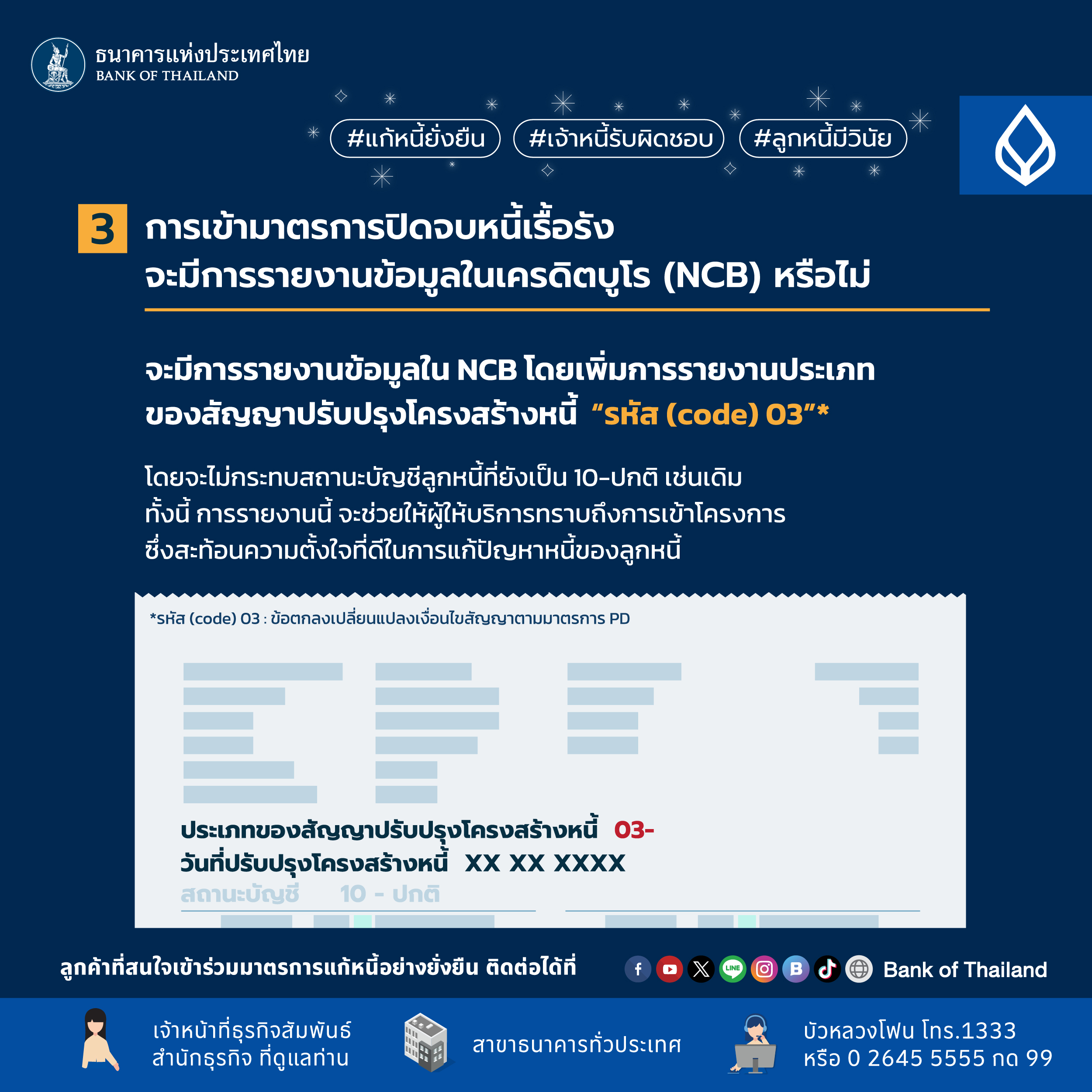

- หากเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง จะมีการรายงานประวัติข้อมูลในเครดิตบูโร (NCB) หรือไม่

3 เรื่องต้องรู้ ก่อนเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง

เรื่องต้องรู้ ก่อนเข้าร่วมมาตรการปิดจบหนี้เรื้อรัง

- ได้รับสิทธิ 1 ครั้ง ต่อ 1 บัญชีสินเชื่อ

- มีประวัติ/รายงานข้อมูลการเข้ามาตรการในเครดิตบูโร (NCB)

- ระงับวงเงินสินเชื่อเดิม (แต่เมื่อเข้าร่วมมาตรการแล้ว อาจได้รับวงเงินเฉพาะกรณีฉุกเฉิน)

มาตรการปิดจบหนี้เรื้อรัง

- ระยะเวลาปิดจบภายใน 5 ปี

- อัตราดอกเบี้ยไม่เกิน 15 % ต่อปี

- เงื่อนไขผ่อนไหวเหมาะสมกับรายได้

- ต้องระงับวงเงินสินเชื่อของบัญชีที่เข้าร่วมมาตรการ เพื่อให้สามารถปิดจบได้จริง

เริ่มเรื้อรัง (general PD) รีบติดต่อเจ้าหนี้

หากต้องการแก้หนี้ เจ้าหนี้มีแนวทางให้ความช่วยเหลือที่เหมาะสมเป็นรายกรณี

#แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ลูกหนี้จะได้อะไรจากมาตรการแก้หนี้ยั่งยืน

หนี้เรื้อรังคืออะไร แค่ไหนเรียกว่าเรื้อรัง

แบบไหนเข้าข่ายปัญหา "หนี้เรื้อรัง"

ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกำกับที่เป็นวงเงินหมุนเวียน ไม่ได้ชำระเป็นงวด

- ยังไม่เป็นหนี้เสีย

- จ่ายดอกเบี้ยเกินเงินต้น เป็นระยะเวลานาน

หนี้เรื้อรัง 2 แบบ

- เริ่มเรื้อรัง (general PD) จ่ายดอกเบี้ยเกินเงินต้น ในช่วง 3 - 5 ปีย้อนหลัง

- เรื้อรัง (severe PD) จ่ายดอกเบี้ยเกินเงินต้น 5 ปีขึ้นไป มีเงินเดือนไม่ถึง 2 หมื่นบาท (กรณีลูกหนี้กลุ่มแบงก์) หรือไม่เกิน 1 หมื่นบาท (กรณีลูกหนี้นอนแบงก์)

ถ้าเข้าข่ายตามนี้ มีทางเลือกปิดจบหนี้ เริ่ม 1 เมษายน 2567

#แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

3 เรื่องต้องรู้ หากคุณจ่ายขั้นต่ำบัตรกดเงินสดนานๆ

มีหนี้กับหลายเจ้าหนี้ จะทำอย่างไร

เคยปรับโครงสร้างหนี้แล้ว ปรับซ้ำได้หรือไม่

เจรจาปรับโครงสร้างหนี้ ทางเลือกลูกหนี้ เพื่อไม่ผิดนัดชำระ และรักษาเครดิตที่ดี

เช็ก 4 สัญญาณ ปัญหาหนี้เรื้อรัง

รู้หรือไม่? ปิดหนี้ก่อนได้ ไม่ต้องจ่ายค่าปรับ (Prepayment fee)

หนี้ปรับได้ กับแผนปรับโครงสร้างหนี้ก่อน 1 หลัง 1

เรื่องต้องรู้ ก่อนเจรจาปรับโครงสร้างหนี้

- เรายังจ่ายหนี้ไหวแค่ไหน?

- เราเหมาะกับการปรับโครงสร้างหนี้แบบไหน?

#แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย #ธนาคารกรุงเทพ

ข้อความในการแจ้งสิทธิ์ไกล่เกลี่ยในชั้นศาลเพื่อการผ่อนชำระหนี้

ข้อความในการแจ้งสิทธิ์ไกล่เกลี่ยในชั้นศาลเพื่อการผ่อนชำระหนี้ ตามประกาศ RL ข้อ 8.1.3 กำหนดว่า กรณีอลูกหนี้อยู่ระหว่างกระบวนการดำเนินการตามกฎหมาย ผู้ให้บริการควรเปิดโอกาสให้ลูกหนี้ไกล่เกลี่ยปัญหาหนี้ได้อย่างเหมาะสมกับความสามารถในการชำระหนี้ รวมทั้งควรสนับสนุนให้ลูกหนี้ไปศาล

“ ธนาคารขอแจ้งสิทธิ์ให้ท่านทราบในเรื่องการไกล่เกลี่ยหนี้ในชั้นศาลเพื่อให้ท่านสามารถชำระหนี้และทำสัญญาประนีประนอมยอมความในชั้นศาลโปรดติดต่อทนายความ หรือ ส่วนควบคุมและติดตามสินเชื่อบัตรเครดิต โทร.0 2638 4111 หรือสามารถลงทะเบียนขอปรับปรุงโครงสร้างหนี้ได้ที่ www.bangkokbank.com หรือ โทร.0 2638 4000 กด 8 ”

“ ธนาคารขอแจ้งสิทธิ์ให้ท่านทราบในเรื่องการไกล่เกลี่ยหนี้ในชั้นศาลเพื่อให้ท่านสามารถชำระหนี้และทำสัญญาประนีประนอมยอมความในชั้นศาลโปรดติดต่อทนายความ หรือ ส่วนควบคุมและติดตามสินเชื่อบัตรเครดิต โทร.0 2638 4111 หรือสามารถลงทะเบียนขอปรับปรุงโครงสร้างหนี้ได้ที่ www.bangkokbank.com หรือ โทร.0 2638 4000 กด 8 ”

แนวทางการแจ้งข้อดีข้อเสียของแต่ละทางเลือกในการปรับปรุงโครงสร้างหนี้

|

ลำดับ |

ทางเลือกของการปรับปรุงโครงสร้างหนี้ |

ข้อดี |

ข้อเสีย |

|

1. |

ผ่อนเงินต้นน้อยลงกว่าเงื่อนไขเดิม ช่วง ระยะเวลาหนึ่ง |

ยอดผ่อนชำระเงินต้นต่องวดลดลงในช่วงเวลาหนึ่ง เพื่อแบ่งเบาภาระผ่อนให้สอดคล้องกับความสามารถในการชำระหนี้ |

|

|

2. |

ปรับลดยอดผ่อนชำระเงินต้น พร้อมขยายระยะเวลาชำระเงินต้น |

ยอดผ่อนชำระเงินต้นต่องวดโดยเฉลี่ยลดลง เพื่อให้สอดคล้องกับความสามารถในการชำระหนี้ |

|

|

3. |

ชำระเฉพาะดอกเบี้ย โดยปลอดเงินต้นช่วงระยะเวลาหนึ่ง |

ยอดผ่อนชำระต่องวดลดลงในช่วงเวลาหนึ่ง เพื่อแบ่งเบาภาระผ่อนให้สอดคล้องกับความสามารถในการชำระหนี้ โดยยังคงชำระหนี้ได้ตามระยะเวลาเดิม |

|

|

4. |

ปรับหนี้ระยะสั้นเป็นหนี้ระยะยาว |

|

|

|

5. |

ชำระดอกเบี้ยในอัตราต่ำกว่าอัตราตามสัญญาช่วงระยะเวลาหนึ่ง ตั้งพักดอกเบี้ยไว้ |

ยอดผ่อนชำระต่องวดลดลงในช่วงเวลาหนึ่ง เพื่อแบ่งเบาภาระผ่อนให้สอดคล้องกับความสามารถในการชำระหนี้ โดยยังคงชำระหนี้ได้ตามระยะเวลาเดิม |

|

|

6. |

ชำระเงินต้น ตั้งพักดอกเบี้ย |

ลดยอดภาระหนี้เงินต้นได้เร็วขึ้น |

มีภาระดอกเบี้ยจ่ายที่ต้องผ่อนชำระต่อจากเงินต้นที่ชำระครบแล้ว อาจทำให้ระยะเวลาชำระหนี้นานขึ้น |

|

7. |

ให้กู้เพิ่ม |

ช่วยเพิ่มสภาพคล่องและเงินทุนหมุนเวียนในกิจการให้กับลูกหนี้เพื่อหมุนเวียนในธุรกิจ |

เพิ่มภาระการผ่อนชำระหนี้มากขึ้น |

|

8. |

ลดดอกเบี้ยค้างชำระบางส่วน |

ยอดดอกเบี้ยค้างที่ต้องชำระลดลง ซึ่งมีทั้งลดให้ทันทีและลดให้เมื่อปฏิบัติได้ตามสัญญา |

|

|

9. |

ลดเงินต้นบางส่วน |

|

|

หมายเหตุ แนวทางการปรับปรุงโครงสร้างหนี้ขึ้นอยู่กับการพิจารณาของธนาคาร

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()