จริยธรรมทางธุรกิจ

ความมุ่งมั่น

การปฏิบัติตามจริยธรรมธุรกิจและปลูกฝังให้เป็นวัฒนธรรมองค์กร เพื่อเป็นองค์กรที่เป็นที่ไว้วางใจของลูกค้าและผู้มีส่วนได้เสียทุกกลุ่ม

ความสำคัญ

การดำเนินธุรกิจอย่างมีจริยธรรม รวมถึงการปฏิบัติหน้าที่ตามกฎหมาย เป็นพื้นฐานสำคัญของธุรกิจที่ยั่งยืน เพราะจะช่วยลดความเสี่ยงด้านชื่อเสียงและด้านการปฏิบัติตามกฎระเบียบข้อบังคับของทางการ (Compliance Risk) นำมาซึ่งความเชื่อมั่นของลูกค้าและผู้มีส่วนได้เสียทุกกลุ่ม ในทางกลับกัน การดำเนินธุรกิจโดยไม่คำนึงถึงหลักจริยธรรม ละเลยการปฏิบัติหน้าที่ตามกฎหมาย ย่อมส่งผลกระทบทางลบต่อชื่อเสียงของธนาคาร ลดทอนความไว้วางใจของลูกค้าและสังคม ตลอดจนเสียโอกาสเติบโตทางธุรกิจ ธนาคารยึดถือแนวทางการดำเนินธุรกิจอย่างมีจริยธรรมและโปร่งใส ปฏิบัติหน้าที่ตามกฎหมายที่เกี่ยวข้องอย่างเคร่งครัด ไม่ยอมรับการทุจริตคอร์รัปชันทุกรูปแบบ เคารพสิทธิมนุษยชน พร้อมทั้งสร้างความตระหนักรู้และความเข้าใจแก่พนักงาน และส่งเสริมให้เกิดการปฏิบัติตามจรรยาบรรณธุรกิจและจรรยาบรรณพนักงานของธนาคารและกฎหมายที่เกี่ยวข้องอย่างเคร่งครัด เพื่อมุ่งสู่การเป็นธนาคารที่ผู้มีส่วนได้เสียทุกกลุ่มให้ความไว้วางใจสูงสุด เนื้อหาในบท หน้าที่และจริยธรรมทางธุรกิจ นี้ครอบคลุมประเด็นสำคัญต่าง ๆ ได้แก่ จรรยาบรรณและจริยธรรมธุรกิจ การป้องกันการทุจริตคอร์รัปชัน การป้องกันการฟอกเงินและการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย การป้องกันอาชญากรรมทางการเงิน การให้บริการลูกค้าอย่างเป็นธรรม การเคารพสิทธิมนุษยชนตามหลักการสากล การจัดการห่วงโซ่อุปทานที่คำนึงถึงปัจจัยด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล และการแจ้งเบาะแสหรือข้อร้องเรียน

จรรยาบรรณธุรกิจและจรรยาบรรณพนักงาน

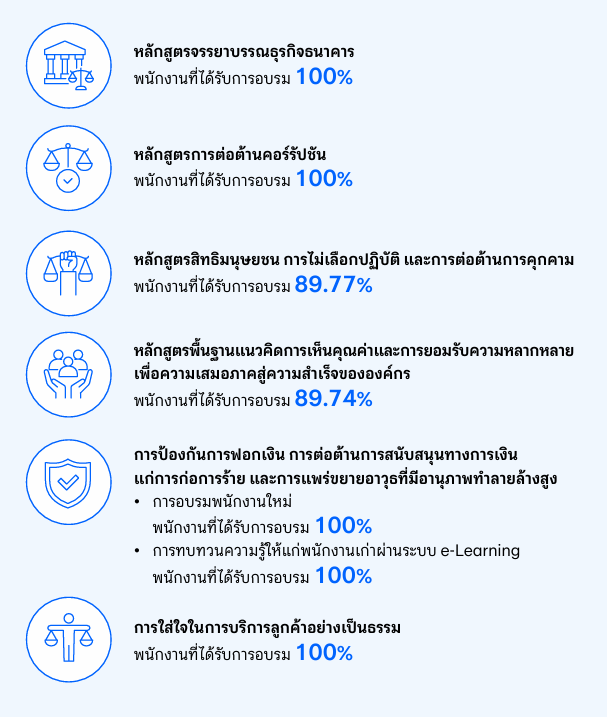

ธนาคารกำหนดจรรยาบรรณและจริยธรรมธุรกิจ พร้อมจรรยาบรรณพนักงานกับคู่มือปฏิบัติ เพื่อส่งเสริมการกำกับดูแลกิจการที่ดี และเป็นแนวทางการดำเนินงานให้แก่กรรมการ ผู้บริหาร และพนักงานของธนาคาร โดยทุกคนได้ลงนามรับทราบและมีพันธะผูกพันตามสัญญาจ้างที่จะต้องปฏิบัติตามจรรยาบรรณต่าง ๆ ของธนาคาร รวมถึงกฎระเบียบที่เกี่ยวข้อง และได้รับการสื่อความถึงความสำคัญของการปฏิบัติตามจรรยาบรรณต่าง ๆ ตั้งแต่วันปฐมนิเทศ ธนาคารกำหนดให้การปฏิบัติตามจรรยาบรรณและจริยธรรมธุรกิจของธนาคารเป็นปัจจัยหนึ่งที่ใช้ประกอบการพิจารณาประเมินผลการปฏิบัติงานและค่าตอบแทนของพนักงานทุกระดับ อีกทั้งกำหนดให้พนักงานที่มีสิทธิได้รับโบนัสจะต้องไม่เป็นผู้ที่ถูกลงโทษทางวินัยถึงขั้นปลดออกหรือเป็นผู้กระทำความผิดฐานทุจริต ในกรณีที่พนักงานอยู่ในระหว่างการสอบสวนความผิด พนักงานจะถูกระงับการจ่ายโบนัสไว้ชั่วคราวจนกว่าการสอบสวนจะแล้วเสร็จ หากสอบสวนแล้วพบว่าพนักงานมิได้กระทำความผิดก็จะมีสิทธิได้รับโบนัสตามปกติ นอกจากนี้ ธนาคารยังจัดอบรมหลักสูตรภาคบังคับเรื่องจรรยาบรรณและจริยธรรมธุรกิจให้แก่พนักงานทุกคน เพื่อสร้างความตระหนักรู้และความเข้าใจเกี่ยวกับการดำเนินธุรกิจอย่างมีจริยธรรม นำไปสู่การปฏิบัติหน้าที่อย่างซื่อสัตย์สุจริต มีความรับผิดชอบ และถูกต้องเหมาะสมตามระเบียบข้อบังคับของธนาคาร

การป้องกันการทุจริต คอร์รัปชัน

ธนาคารกำหนดนโยบายต่อต้านการทุจริตคอร์รัปชัน เพื่อแสดงเจตนารมณ์ไม่สนับสนุนและต่อต้านการคอร์รัปชันและติดสินบนทุกรูปแบบ (Zero Tolerance) รวมถึงเป็นกรอบแนวทางปฏิบัติด้านการต่อต้านการทุจริตคอร์รัปชันให้แก่กรรมการ ผู้บริหาร และพนักงาน นโยบายดังกล่าวครอบคลุมการประเมินและจัดการความเสี่ยงด้านการทุจริตคอร์รัปชัน และการแจ้งเบาะแสหรือข้อร้องเรียน ธนาคารจัดให้มีการประเมินผลการปฏิบัติตามนโยบายเป็นประจำทุกปี รวมทั้งมีการอบรมเพื่อสร้างความตระหนักรู้และความเข้าใจเกี่ยวกับรูปแบบของการคอร์รัปชัน ผลกระทบ และแนวทางปฏิบัติที่ดีให้แก่พนักงานทุกคน ทั้งนี้ หากพบว่ามีพนักงานฝ่าฝืนนโยบายดังกล่าว ธนาคารจะดำเนินการทางวินัย และลงโทษหากพบว่ามีความผิดจริง โดยเริ่มจากการตักเตือนด้วยวาจาไปจนถึงการปลดออกจากงานหรือการดำเนินคดีตามกฎหมาย

ธนาคารได้รับการยอมรับในฐานะธุรกิจที่ให้ความสำคัญและมีส่วนร่วมสนับสนุนการต่อต้านคอร์รัปชันมาอย่างต่อเนื่อง โดยได้เข้าเป็นสมาชิกแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทย (Thai Private Sector Collective Action Against Corruption) มาตั้งแต่ปี 2558 และล่าสุด ในปี 2568 ธนาคารได้รับการเลื่อนสถานะสมาชิกเป็น CAC Change Agent ซึ่งจะมีบทบาทเพิ่มเติมในการขยายการมีส่วนร่วมต่อต้านคอร์รัปชันไปในวงกว้างขึ้น ผ่านการเชิญชวนและสนับสนุนคู่ค้าและพันธมิตรทางธุรกิจของธนาคารให้เข้าร่วมเป็นภาคีเครือข่ายแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทย ธนาคารไม่สนับสนุนกิจกรรมล็อบบี้และไม่สนับสนุนกิจกรรมทางการเมือง พรรคการเมือง นักการเมือง ผู้สมัครรับเลือกตั้ง หรือผู้มีบทบาททางการเมือง ทั้งทางตรงและทางอ้อม

ธนาคารได้รับการยอมรับในฐานะธุรกิจที่ให้ความสำคัญและมีส่วนร่วมสนับสนุนการต่อต้านคอร์รัปชันมาอย่างต่อเนื่อง โดยได้เข้าเป็นสมาชิกแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทย (Thai Private Sector Collective Action Against Corruption) มาตั้งแต่ปี 2558 และล่าสุด ในปี 2568 ธนาคารได้รับการเลื่อนสถานะสมาชิกเป็น CAC Change Agent ซึ่งจะมีบทบาทเพิ่มเติมในการขยายการมีส่วนร่วมต่อต้านคอร์รัปชันไปในวงกว้างขึ้น ผ่านการเชิญชวนและสนับสนุนคู่ค้าและพันธมิตรทางธุรกิจของธนาคารให้เข้าร่วมเป็นภาคีเครือข่ายแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทย ธนาคารไม่สนับสนุนกิจกรรมล็อบบี้และไม่สนับสนุนกิจกรรมทางการเมือง พรรคการเมือง นักการเมือง ผู้สมัครรับเลือกตั้ง หรือผู้มีบทบาททางการเมือง ทั้งทางตรงและทางอ้อม

การจัดการความเสี่ยงด้านคอร์รัปชัน

ธนาคารมีการจัดการความเสี่ยงด้านคอร์รัปชันที่มีประสิทธิผลและเหมาะสมกับบริบททางธุรกิจของธนาคาร โดยมีขั้นตอน ดังนี้

- การระบุประเด็นและประเมินความเสี่ยงด้านคอร์รัปชัน

- การกำหนดมาตรการป้องกันและควบคุมความเสี่ยง โดยผู้บริหารหน่วยงานหรือหัวหน้างานที่เกี่ยวข้องกับแต่ละประเด็นความเสี่ยงจะเป็นผู้ดำเนินการใน 2 ขั้นตอนแรกเป็นประจำทุกปี

- การติดตาม ดูแล และตรวจสอบภายใต้แนวป้องกัน 3 ชั้น โดยในชั้นแรก ผู้รับผิดชอบหน่วยงานธุรกิจทำหน้าที่จัดการความเสี่ยงภายในหน่วยงานของตน ในชั้นที่สอง หน่วยงานบริหารความเสี่ยงและหน่วยงานกำกับดูแลทำหน้าที่ดูแลและติดตามการจัดการความเสี่ยง และในชั้นสุดท้าย หน่วยงานตรวจสอบและควบคุมทำหน้าที่ตรวจสอบอย่างเป็นอิสระและรายงานต่อผู้รับผิดชอบตามสายการบังคับบัญชา

ในปี 2568 ธนาคารไม่มีกรณีกล่าวโทษหรือข้อร้องเรียนที่เกี่ยวข้องกับการคอร์รัปชันและการติดสินบน และการขัดกันของผลประโยชน์ จากธนาคารแห่งประเทศไทย สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ และสำนักงานป้องกันและปราบปรามการฟอกเงิน

การป้องกันอาชญากรรมทางการเงิน

ภัยทางการเงินในยุคดิจิทัล เช่น การถูกมิจฉาชีพหลอกลวงให้โอนเงินผ่านช่องทางออนไลน์ และการเปิดบัญชีให้ผู้อื่นหรือเจ้าของบัญชียินยอมให้ผู้อื่นนำบัญชีไปใช้ (บัญชีม้า) โดยมีวัตถุประสงค์เพื่อสนับสนุนการกระทำผิดกฎหมายในรูปแบบต่าง ๆ รวมถึงการฟอกเงินและการใช้แรงงานทาสสมัยใหม่ ในเครือข่ายสแกมเมอร์ ได้สร้างความเสียหายต่อชีวิต ร่างกาย จิตใจ และทรัพย์สินของประชาชนในวงกว้างขึ้นเรื่อย ๆ จนกลายเป็นปัญหาสำคัญในสังคมไทยที่จำเป็นต้องได้รับการแก้ไขอย่างจริงจังและเร่งด่วน ธนาคารให้ความสำคัญกับการสร้างความเชื่อมั่นในด้านความปลอดภัยในการใช้บริการทางการเงินออนไลน์ของธนาคาร ควบคู่กับการร่วมมือกับหน่วยงานภาครัฐและสถาบันการเงินอื่น ๆ ในการแลกเปลี่ยนข้อมูลบัญชีม้าผ่านระบบ Central Fraud Registry (CFR) พร้อมเพิ่มความเข้มข้นในการตรวจจับและขยายผลการจัดการบัญชีต้องสงสัย เพื่อให้สามารถป้องกันภัยทางการเงินออนไลน์ได้อย่างมีประสิทธิภาพมากขึ้น ธนาคารมีการดำเนินมาตรการที่สำคัญ ดังนี้

1. การป้องกันการสวมรอยทำธุรกรรมทางการเงินผ่านบริการโมบายแบงก์กิ้งธนาคารกรุงเทพ

4. กระบวนการรับแจ้งเหตุที่เกี่ยวข้องกับอาชญากรรมทางเทคโนโลยี

ผู้ประสบภัยทางการเงินจากมิจฉาชีพสามารถติดต่อเจ้าหน้าที่ของธนาคารได้ตลอด 24 ชั่วโมง ที่เบอร์ 1333 หรือ 02-645-5555 กด *3 (หลังกดเลือกภาษา)

ธนาคารมุ่งสร้างความตระหนักรู้เกี่ยวกับภัยทางการเงินออนไลน์ให้กับลูกค้า กลุ่มเปราะบาง และประชาชนทั่วไปอย่างต่อเนื่อง โดยการเผยแพร่ความรู้เกี่ยวกับรูปแบบการหลอกลวง การสังเกตพิรุธ วิธีการระวังป้องกัน และสิ่งที่ควรทำเมื่อตกเป็นเหยื่อ ผ่านช่องทางการสื่อสารต่าง ๆ ของธนาคารทั้งทางออนไลน์และออฟไลน์ และธนาคารได้จัดการบรรยายหัวข้อ “สูงวัยอย่างปลอดภัย: รู้ทันกลโกงมิจฉาชีพ” ภายใต้โครงการให้ความรู้ทางการเงิน “เกษียณมีสุข” ให้แก่ชมรมผู้สูงอายุบางรัก เพื่อเสริมสร้างภูมิคุ้มกันภัยทางการเงิน และหัวข้อ “ภัยไซเบอร์และกลโกงยุคใหม่ เพื่อผู้พิการทางสายตา” ภายใต้โครงการ Fin Lit for the Blind ให้แก่สหกรณ์บริการคนตาบอดแห่งประเทศไทย เพื่อให้มีความรู้เท่าทันกลโกงของมิจฉาชีพยุคใหม่

1. การป้องกันการสวมรอยทำธุรกรรมทางการเงินผ่านบริการโมบายแบงก์กิ้งธนาคารกรุงเทพ

- ธนาคารไม่มีนโยบายแนบลิงก์ผ่าน SMS อีเมล และสื่อสังคมออนไลน์

- ธนาคารจำกัดการใช้บริการโมบายแบงก์กิ้งธนาคารกรุงเทพของผู้ใช้บริการ 1 บัญชีผู้ใช้งานต่อ 1 บริการโมบายแบงก์กิ้งธนาคารกรุงเทพ และจำกัดให้ใช้งานบน 1 อุปกรณ์เท่านั้น

- ธนาคารจัดให้มีการยืนยันตัวตนในการทำธุรกรรมผ่านบริการโมบายแบงก์กิ้งธนาคารกรุงเทพ โดยใช้เทคโนโลยีเปรียบเทียบใบหน้า (Face Comparison) และการตรวจจับการปลอมแปลงชีวมิติ (Presentation Attack Detection) สำหรับการโอนเงินตั้งแต่ 50,000 บาทขึ้นไป หรือการโอนเงินมูลค่ารวมกันทุก 200,000 บาท ภายใน 1 วัน หรือการปรับเพิ่มวงเงินสูงสุดของการทำธุรกรรมโอนเงินต่อวัน

- ธนาคารตรวจสอบการเปลี่ยนแปลงแก้ไขแอปพลิเคชันโมบายแบงก์กิ้งธนาคารกรุงเทพทุกครั้งที่ผู้ใช้บริการเข้าใช้งาน (Anti-tampering) และไม่อนุญาตให้ใช้งานแอปพลิเคชัน หากพบว่ามีการเปลี่ยนแปลงแก้ไขแอปพลิเคชัน

- ธนาคารไม่อนุญาตให้แอปพลิเคชันโมบายแบงก์กิ้งธนาคารกรุงเทพทำงานบนอุปกรณ์เคลื่อนที่ในขณะที่มีแอปพลิเคชันอื่นซึ่งมีพฤติกรรมการทำงานที่เสี่ยงต่อการสวมรอยทำธุรกรรมแทนผู้ใช้บริการ เช่น แอปพลิเคชันที่สามารถควบคุมอุปกรณ์เคลื่อนที่จากระยะไกลได้

2. การตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า

ธนาคารมีการประเมินและกำหนดระดับความเสี่ยงของลูกค้า และมีการตรวจสอบระดับเข้มข้น (Enhanced Due Diligence: EDD) เพื่อทราบข้อเท็จจริงของลูกค้าที่มีความเสี่ยงสูง หากธนาคารไม่สามารถตรวจสอบเพื่อทราบข้อเท็จจริงของลูกค้าได้ ธนาคารจะดำเนินการตามกฎหมายว่าด้วยการป้องกันและปราบปรามการฟอกเงิน เช่น ปฏิเสธการสร้างความสัมพันธ์ทางธุรกิจ ไม่ทำธุรกรรม ยุติความสัมพันธ์ทางธุรกิจ เป็นต้น

3. การจำกัดความเสียหายและการจัดการบัญชีม้า

- ธนาคารจะแจ้งเตือนลูกค้าผ่านช่องการสื่อสารทันทีเมื่อมีเงินออกจากบัญชีเงินฝากจากการทำธุรกรรมผ่านช่องทางดิจิทัล เช่น การแจ้งเตือนผ่านบริการโมบายแบงก์กิ้งธนาคารกรุงเทพ LINE SMS และอีเมล โดยไม่มีค่าใช้จ่าย

- ธนาคารจะระงับการทำธุรกรรมและแจ้งธนาคารหรือผู้ประกอบธุรกิจที่รับโอนถัดไป รวมทั้งนำข้อมูลเข้าสู่ระบบหรือกระบวนการเปิดเผยหรือแลกเปลี่ยนข้อมูลตามข้อปฏิบัติที่กฎหมายกำหนด

- เมื่อธนาคารได้รับรายชื่อบุคคลที่เป็นเจ้าของบัญชีที่มีความเสี่ยงสูงจากสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) หรือจากระบบ Central Fraud Registry (CFR) ธนาคารจะดำเนินการให้สอดคล้องกับระดับความเสี่ยง เช่น การระงับเงินเข้าและออกทุกบัญชีของบุคคลที่เป็นเจ้าของบัญชีม้า และการปฏิเสธการเปิดบัญชีใหม่ให้กับบุคคลที่เป็นเจ้าของบัญชีม้า

4. กระบวนการรับแจ้งเหตุที่เกี่ยวข้องกับอาชญากรรมทางเทคโนโลยี

ผู้ประสบภัยทางการเงินจากมิจฉาชีพสามารถติดต่อเจ้าหน้าที่ของธนาคารได้ตลอด 24 ชั่วโมง ที่เบอร์ 1333 หรือ 02-645-5555 กด *3 (หลังกดเลือกภาษา)

ธนาคารมุ่งสร้างความตระหนักรู้เกี่ยวกับภัยทางการเงินออนไลน์ให้กับลูกค้า กลุ่มเปราะบาง และประชาชนทั่วไปอย่างต่อเนื่อง โดยการเผยแพร่ความรู้เกี่ยวกับรูปแบบการหลอกลวง การสังเกตพิรุธ วิธีการระวังป้องกัน และสิ่งที่ควรทำเมื่อตกเป็นเหยื่อ ผ่านช่องทางการสื่อสารต่าง ๆ ของธนาคารทั้งทางออนไลน์และออฟไลน์ และธนาคารได้จัดการบรรยายหัวข้อ “สูงวัยอย่างปลอดภัย: รู้ทันกลโกงมิจฉาชีพ” ภายใต้โครงการให้ความรู้ทางการเงิน “เกษียณมีสุข” ให้แก่ชมรมผู้สูงอายุบางรัก เพื่อเสริมสร้างภูมิคุ้มกันภัยทางการเงิน และหัวข้อ “ภัยไซเบอร์และกลโกงยุคใหม่ เพื่อผู้พิการทางสายตา” ภายใต้โครงการ Fin Lit for the Blind ให้แก่สหกรณ์บริการคนตาบอดแห่งประเทศไทย เพื่อให้มีความรู้เท่าทันกลโกงของมิจฉาชีพยุคใหม่

การเคารพสิทธิมนุษยชน

การเคารพสิทธิมนุษยชน

การบริหารจัดการด้านสิทธิมนุษยชนจะช่วยป้องกันไม่ให้เกิดการละเมิดสิทธิมนุษยชนจากการดำเนินธุรกิจของธนาคารไม่ว่าทางตรงหรือทางอ้อม ช่วยลดความเสี่ยงด้านชื่อเสี่ยงและสร้างความไว้วางใจทั้งภายในและภายนอกองค์กร ธนาคารปฏิบัติตามหลักการด้านสิทธิมนุษยชนที่สอดคล้องกับกฎหมายในประเทศและมาตรฐานสากล เช่น ปฏิญญาสากลว่าด้วยสิทธิมนุษยชน (The Universal Declaration of Human Rights: UDHR) และอนุสัญญาหลักด้านสิทธิแรงงานขององค์การแรงงานระหว่างประเทศ (The International Labour Organization (ILO) Conventions) รวมถึงได้นำหลักการชี้แนะว่าด้วยธุรกิจกับสิทธิมนุษยชนขององค์การสหประชาชาติ (The United Nations Guiding Principles on Business and Human Rights: UNGPs) มาใช้เป็นกรอบในการบริหารจัดการด้านสิทธิมนุษยชน ธนาคารกำหนดนโยบายและแนวปฏิบัติด้านสิทธิมนุษยชน และมีการตรวจสอบด้านสิทธิมนุษยชนอย่างรอบด้าน (Human Rights Due Diligence: HRDD) เป็นประจำทุก 3 ปี เพื่อประเมินความเสี่ยงและผลกระทบด้านสิทธิมนุษยชนที่อาจเกิดขึ้นจากกิจกรรมทางธุรกิจของธนาคาร กิจกรรมของคู่ค้าและลูกค้า และบริษัทที่ธนาคารเข้าไปถือหุ้นมากกว่าร้อยละ 10 การตรวจสอบดังกล่าวครอบคลุมผู้มีส่วนได้เสียทุกกลุ่มตลอดห่วงโซ่คุณค่า รวมถึงกลุ่มเปราะบาง เช่น แรงงานหญิง แรงงานเด็ก แรงงานต่างด้าว ลูกจ้างรายวัน ชนกลุ่มน้อย ผู้พิการ และผู้ที่มีความหลากหลายทางเพศ (LGBTQIA+) ธนาคารกำหนดมาตรการป้องกันและบรรเทาความเสี่ยงที่มีนัยสำคัญอย่างเหมาะสม พร้อมทั้งจัดให้มีช่องทางรับเรื่องร้องเรียนสำหรับผู้มีส่วนได้เสียทั้งภายในและภายนอก

การเคารพสิทธิพนักงาน

ธนาคารเคารพสิทธิของพนักงานและปฏิบัติต่อพนักงานทุกคนอย่างเท่าเทียม ปราศจากการเลือกปฏิบัติโดยไม่เป็นธรรมด้วยเหตุแห่งความแตกต่างทางเชื้อชาติ ศาสนา การศึกษา สีผิว เพศ หรือเพศสภาพ รวมทั้งปฏิบัติตามกฎหมายแรงงานและกฎระเบียบที่เกี่ยวข้องอย่างเคร่งครัด ในกรณีที่ธนาคารมีความจำเป็นต้องเลิกจ้างพนักงานโดยมีสาเหตุอื่นที่นอกเหนือจากการกระทำผิดหรือการเกษียณอายุ ธนาคารจะจ่ายค่าชดเชยและแจ้งให้พนักงานทราบล่วงหน้าตามที่กฎหมายกำหนด รวมถึงจ่ายเงินสงเคราะห์ครอบครัวตามระเบียบของธนาคาร

ธนาคารเคารพสิทธิในการรวมกลุ่มเพื่อเจรจาต่อรองของพนักงาน พนักงานทุกคนมีสิทธิที่จะสมัครเป็นสมาชิกสหภาพแรงงานและมีสิทธิที่จะรวมกลุ่มเพื่อเจรจาต่อรองหรือดำเนินกิจกรรมด้านสิทธิแรงงานภายใต้ขอบเขตของกฎหมาย สหภาพแรงงานของธนาคารมีทั้งหมด 2 สหภาพ ได้แก่ สหภาพแรงงานธนาคารกรุงเทพ และสหภาพแรงงานผู้บังคับบัญชาธนาคารกรุงเทพ ทั้งสองสหภาพเจรจาต่อรองเพื่อผลประโยชน์ของพนักงานโดยรวม นอกจากนี้ ธนาคารยังเปิดโอกาสให้ผู้แทนเจรจาของสหภาพแรงงานสามารถนำประเด็นปัญหาที่สำคัญรวมถึงที่เกี่ยวกับสภาพแวดล้อมในการทำงานมาปรึกษาหารือกับธนาคาร เพื่อป้องกันและร่วมกันแก้ไขปัญหาแรงงานสัมพันธ์ กลไกการปรึกษาหารือดังกล่าวช่วยให้ข้อเรียกร้องและข้อเสนอแนะต่าง ๆ ของสหภาพได้รับการตอบสนองจากธนาคารด้วยดีมาตลอด

ธนาคารไม่ยอมรับการเลือกปฏิบัติและการคุกคามในทุกรูปแบบ (Zero Tolerance) และได้กำหนดนโยบายการไม่เลือกปฏิบัติและการต่อต้านการคุกคาม (Non-discrimination and Anti-harassment Policy) เพื่อเป็นแนวปฏิบัติในการป้องกันไม่ให้เกิดการเลือกปฏิบัติและการคุกคามภายในองค์กร ไม่ว่าจะเป็นการคุกคามทางกายภาพ วาจา หรือทางเพศก็ตาม อีกทั้งเป็นแนวปฏิบัติในการรับมือเมื่อเกิดกรณีการเลือกปฏิบัติหรือการคุกคามขึ้น หากพบว่ามีกรณีการเลือกปฏิบัติหรือการล่วงละเมิดที่ขัดกับนโยบายดังกล่าว ธนาคารจะดำเนินการสืบสวนหาข้อเท็จจริงและลงโทษทางวินัยกับผู้กระทำผิดตามระเบียบของธนาคาร

เพื่อส่งเสริมการเคารพสิทธิมนุษยชน การไม่เลือกปฏิบัติ และการยอมรับความหลากหลายในองค์กร ธนาคารมีการจัดอบรมหลักสูตรออนไลน์เพื่อสร้างความตระหนักรู้และความเข้าใจให้แก่พนักงานทุกคน โดยมีหลักสูตรที่สำคัญ ได้แก่ หลักสูตรสิทธิมนุษยชน การไม่เลือกปฏิบัติ และการต่อต้านการคุกคาม ซึ่งมีเนื้อหาครอบคลุมหลักการและเหตุผลของการเคารพสิทธิมนุษยชน นโยบายและแนวทางปฏิบัติของธนาคาร ช่องทางการแจ้งเบาะแสหรือข้อร้องเรียนเมื่อเกิดการละเมิดและหลักสูตรพื้นฐานแนวคิดการเห็นคุณค่าและการยอมรับความหลากหลายเพื่อความเสมอภาคสู่ความสำเร็จขององค์กร ซึ่งชี้ให้เห็นความสำคัญของการยอมรับความหลากหลายของพนักงานและการส่งเสริมความเท่าเทียมและการมีส่วนร่วมอย่างทั่วถึงในองค์กร

นอกจากนี้ ธนาคารให้ความสำคัญกับการส่งเสริมศักยภาพกลุ่มเปราะบางและลดความเหลื่อมล้ำทางโอกาสในสังคมมาโดยตลอด ในปี 2568 ธนาคารได้ให้การสนับสนุนด้านอาชีพแก่ผู้ทุพพลภาพทั่วประเทศจำนวนทั้งสิ้น 188 คน รวมเป็นเงินกว่า 22,644,600 บาท ผ่านทางมูลนิธิและสมาคมต่าง ๆ ที่ทำงานด้านการส่งเสริมและพัฒนาคุณภาพชีวิตผู้ทุพพลภาพ

การบริหารจัดการด้านสิทธิมนุษยชนจะช่วยป้องกันไม่ให้เกิดการละเมิดสิทธิมนุษยชนจากการดำเนินธุรกิจของธนาคารไม่ว่าทางตรงหรือทางอ้อม ช่วยลดความเสี่ยงด้านชื่อเสี่ยงและสร้างความไว้วางใจทั้งภายในและภายนอกองค์กร ธนาคารปฏิบัติตามหลักการด้านสิทธิมนุษยชนที่สอดคล้องกับกฎหมายในประเทศและมาตรฐานสากล เช่น ปฏิญญาสากลว่าด้วยสิทธิมนุษยชน (The Universal Declaration of Human Rights: UDHR) และอนุสัญญาหลักด้านสิทธิแรงงานขององค์การแรงงานระหว่างประเทศ (The International Labour Organization (ILO) Conventions) รวมถึงได้นำหลักการชี้แนะว่าด้วยธุรกิจกับสิทธิมนุษยชนขององค์การสหประชาชาติ (The United Nations Guiding Principles on Business and Human Rights: UNGPs) มาใช้เป็นกรอบในการบริหารจัดการด้านสิทธิมนุษยชน ธนาคารกำหนดนโยบายและแนวปฏิบัติด้านสิทธิมนุษยชน และมีการตรวจสอบด้านสิทธิมนุษยชนอย่างรอบด้าน (Human Rights Due Diligence: HRDD) เป็นประจำทุก 3 ปี เพื่อประเมินความเสี่ยงและผลกระทบด้านสิทธิมนุษยชนที่อาจเกิดขึ้นจากกิจกรรมทางธุรกิจของธนาคาร กิจกรรมของคู่ค้าและลูกค้า และบริษัทที่ธนาคารเข้าไปถือหุ้นมากกว่าร้อยละ 10 การตรวจสอบดังกล่าวครอบคลุมผู้มีส่วนได้เสียทุกกลุ่มตลอดห่วงโซ่คุณค่า รวมถึงกลุ่มเปราะบาง เช่น แรงงานหญิง แรงงานเด็ก แรงงานต่างด้าว ลูกจ้างรายวัน ชนกลุ่มน้อย ผู้พิการ และผู้ที่มีความหลากหลายทางเพศ (LGBTQIA+) ธนาคารกำหนดมาตรการป้องกันและบรรเทาความเสี่ยงที่มีนัยสำคัญอย่างเหมาะสม พร้อมทั้งจัดให้มีช่องทางรับเรื่องร้องเรียนสำหรับผู้มีส่วนได้เสียทั้งภายในและภายนอก

การเคารพสิทธิพนักงาน

ธนาคารเคารพสิทธิของพนักงานและปฏิบัติต่อพนักงานทุกคนอย่างเท่าเทียม ปราศจากการเลือกปฏิบัติโดยไม่เป็นธรรมด้วยเหตุแห่งความแตกต่างทางเชื้อชาติ ศาสนา การศึกษา สีผิว เพศ หรือเพศสภาพ รวมทั้งปฏิบัติตามกฎหมายแรงงานและกฎระเบียบที่เกี่ยวข้องอย่างเคร่งครัด ในกรณีที่ธนาคารมีความจำเป็นต้องเลิกจ้างพนักงานโดยมีสาเหตุอื่นที่นอกเหนือจากการกระทำผิดหรือการเกษียณอายุ ธนาคารจะจ่ายค่าชดเชยและแจ้งให้พนักงานทราบล่วงหน้าตามที่กฎหมายกำหนด รวมถึงจ่ายเงินสงเคราะห์ครอบครัวตามระเบียบของธนาคาร

ธนาคารเคารพสิทธิในการรวมกลุ่มเพื่อเจรจาต่อรองของพนักงาน พนักงานทุกคนมีสิทธิที่จะสมัครเป็นสมาชิกสหภาพแรงงานและมีสิทธิที่จะรวมกลุ่มเพื่อเจรจาต่อรองหรือดำเนินกิจกรรมด้านสิทธิแรงงานภายใต้ขอบเขตของกฎหมาย สหภาพแรงงานของธนาคารมีทั้งหมด 2 สหภาพ ได้แก่ สหภาพแรงงานธนาคารกรุงเทพ และสหภาพแรงงานผู้บังคับบัญชาธนาคารกรุงเทพ ทั้งสองสหภาพเจรจาต่อรองเพื่อผลประโยชน์ของพนักงานโดยรวม นอกจากนี้ ธนาคารยังเปิดโอกาสให้ผู้แทนเจรจาของสหภาพแรงงานสามารถนำประเด็นปัญหาที่สำคัญรวมถึงที่เกี่ยวกับสภาพแวดล้อมในการทำงานมาปรึกษาหารือกับธนาคาร เพื่อป้องกันและร่วมกันแก้ไขปัญหาแรงงานสัมพันธ์ กลไกการปรึกษาหารือดังกล่าวช่วยให้ข้อเรียกร้องและข้อเสนอแนะต่าง ๆ ของสหภาพได้รับการตอบสนองจากธนาคารด้วยดีมาตลอด

ธนาคารไม่ยอมรับการเลือกปฏิบัติและการคุกคามในทุกรูปแบบ (Zero Tolerance) และได้กำหนดนโยบายการไม่เลือกปฏิบัติและการต่อต้านการคุกคาม (Non-discrimination and Anti-harassment Policy) เพื่อเป็นแนวปฏิบัติในการป้องกันไม่ให้เกิดการเลือกปฏิบัติและการคุกคามภายในองค์กร ไม่ว่าจะเป็นการคุกคามทางกายภาพ วาจา หรือทางเพศก็ตาม อีกทั้งเป็นแนวปฏิบัติในการรับมือเมื่อเกิดกรณีการเลือกปฏิบัติหรือการคุกคามขึ้น หากพบว่ามีกรณีการเลือกปฏิบัติหรือการล่วงละเมิดที่ขัดกับนโยบายดังกล่าว ธนาคารจะดำเนินการสืบสวนหาข้อเท็จจริงและลงโทษทางวินัยกับผู้กระทำผิดตามระเบียบของธนาคาร

เพื่อส่งเสริมการเคารพสิทธิมนุษยชน การไม่เลือกปฏิบัติ และการยอมรับความหลากหลายในองค์กร ธนาคารมีการจัดอบรมหลักสูตรออนไลน์เพื่อสร้างความตระหนักรู้และความเข้าใจให้แก่พนักงานทุกคน โดยมีหลักสูตรที่สำคัญ ได้แก่ หลักสูตรสิทธิมนุษยชน การไม่เลือกปฏิบัติ และการต่อต้านการคุกคาม ซึ่งมีเนื้อหาครอบคลุมหลักการและเหตุผลของการเคารพสิทธิมนุษยชน นโยบายและแนวทางปฏิบัติของธนาคาร ช่องทางการแจ้งเบาะแสหรือข้อร้องเรียนเมื่อเกิดการละเมิดและหลักสูตรพื้นฐานแนวคิดการเห็นคุณค่าและการยอมรับความหลากหลายเพื่อความเสมอภาคสู่ความสำเร็จขององค์กร ซึ่งชี้ให้เห็นความสำคัญของการยอมรับความหลากหลายของพนักงานและการส่งเสริมความเท่าเทียมและการมีส่วนร่วมอย่างทั่วถึงในองค์กร

นอกจากนี้ ธนาคารให้ความสำคัญกับการส่งเสริมศักยภาพกลุ่มเปราะบางและลดความเหลื่อมล้ำทางโอกาสในสังคมมาโดยตลอด ในปี 2568 ธนาคารได้ให้การสนับสนุนด้านอาชีพแก่ผู้ทุพพลภาพทั่วประเทศจำนวนทั้งสิ้น 188 คน รวมเป็นเงินกว่า 22,644,600 บาท ผ่านทางมูลนิธิและสมาคมต่าง ๆ ที่ทำงานด้านการส่งเสริมและพัฒนาคุณภาพชีวิตผู้ทุพพลภาพ

การให้บริการลูกค้าอย่างเป็นธรรม

ธนาคารตระหนักว่าการได้รับบริการที่เป็นธรรมเป็นสิทธิที่ลูกค้าพึงได้รับ การให้บริการลูกค้าอย่างเป็นธรรมนอกจากจะทำให้ลูกค้าได้รับประโยชน์สูงสุดแล้ว ยังนำมาซึ่งความไว้เนื้อเชื่อใจและความสัมพันธ์ที่ดีระหว่างธนาคารกับลูกค้าด้วย ธนาคารนำเสนอผลิตภัณฑ์และบริการอย่างเป็นธรรม สอดคล้องกับความต้องการ ความเสี่ยงที่ยอมรับได้ ความรู้และความเข้าใจทางการเงิน และความสามารถในการชำระหนี้และการมีเงินเหลือเพียงพอต่อการดำรงชีพของลูกค้า รวมทั้งไม่มีการเลือกปฏิบัติด้านอายุ เพศ เชื้อชาติ สัญชาติ ศาสนา ความเชื่อ วัฒนธรรม ฐานะทางเศรษฐกิจและสังคม ธนาคารกำหนดนโยบายและแนวปฏิบัติด้านการให้บริการลูกค้าอย่างเป็นธรรม ดังนี้

- วัฒนธรรมองค์กร และบทบาทหน้าที่ของคณะกรรมการและผู้บริหารระดับสูง

คณะกรรมการและผู้บริหารระดับสูงของธนาคารมีหน้าที่ ผลักดันให้การให้บริการอย่างเป็นธรรมเป็นวัฒนธรรมองค์กร - การพัฒนาผลิตภัณฑ์ ช่องทางการให้บริการ และ การจัดกลุ่มลูกค้า

การพัฒนาผลิตภัณฑ์และช่องทางการให้บริการที่เหมาะสมกับความต้องการ ความสามารถทางการเงินและความสามารถในการทำความเข้าใจของลูกค้าเป้าหมายแต่ละกลุ่ม รวมทั้งมีความเหมาะสมกับความสามารถในการขาย และความเข้าใจของพนักงาน ระบบงาน และความสามารถ ในการควบคุมดูแลคุณภาพการขาย เพื่อให้ลูกค้าได้รับ ผลิตภัณฑ์ที่เหมาะสมและมีคุณภาพ ทั้งนี้การกำหนด เงื่อนไขของผลิตภัณฑ์ ซึ่งรวมถึงสิทธิประโยชน์ ราคา และ ค่าธรรมเนียม ต้องคำนึงถึงความเป็นธรรมและต้นทุนที่ แท้จริง ต้องไม่ร่วมกับผู้ให้บริการอื่นในการกำหนดเงื่อนไข ที่ทำให้ลูกค้าเสียประโยชน์ และต้องไม่บังคับขายพ่วงผลิตภัณฑ์หนึ่งกับอีกผลิตภัณฑ์หนึ่ง เว้นแต่ผลิตภัณฑ์ที่ขายพ่วงนั้นจะมีวัตถุประสงค์เพื่อป้องกันความเสี่ยงของผลิตภัณฑ์หลักเป็นสำคัญ - การจ่ายค่าตอบแทน

การกำหนดค่าตอบแทนและมาตรการลงโทษของพนักงาน ที่เกี่ยวข้องและผู้บริหารที่ทำหน้าที่ควบคุมดูแล รวมทั้ง การกำหนดตัวชี้วัดที่เหมาะสมเพื่อจูงใจและป้องกันไม่ให้ เกิดการเสนอขายหรือการให้คำแนะนำที่ขาดความรับผิดชอบต่อลูกค้า - กระบวนการขาย

การเสนอขายผลิตภัณฑ์และบริการแก่ลูกค้าโดยไม่รบกวน ความเป็นส่วนตัว มีการให้ข้อมูลสำคัญอย่างครบถ้วน ไม่เกินจริง และไม่บิดเบือน เพื่อให้ลูกค้าได้รับผลิตภัณฑ์และบริการที่เหมาะกับความต้องการและความสามารถทางการเงิน มีระบบตรวจสอบคุณภาพการขายอย่างสม่ำเสมอ เช่น การโทรศัพท์ตรวจสอบคุณภาพบริการ และการสุ่มตรวจสอบ โดยลูกค้าจำลอง - การสื่อสารและการให้ความรู้แก่พนักงานน

ธนาคารสื่อสารและจัดอบรมเกี่ยวกับการให้บริการอย่างเป็นธรรมให้แก่พนักงานที่เกี่ยวข้อง เนื้อหาครอบคลุมรายละเอียดของผลิตภัณฑ์และบริการใหม่ วิธีการขายโดยใช้ ภาษาที่เข้าใจได้ง่าย สิทธิของลูกค้า และแนวทางการดูแล คุ้มครองลูกค้า เพื่อให้พนักงานปฏิบัติตามได้อย่างถูกต้อง - การดูแลคุ้มครองข้อมูลของลูกค้า

ธนาคารดูแลคุ้มครองข้อมูลส่วนบุคคลของลูกค้าโดยการปฏิบัติตามกฎหมายที่เกี่ยวข้องอย่างเคร่งครัด ธนาคารได้ออกแบบพัฒนาและทดสอบระบบงานให้มีความมั่นคงปลอดภัยและได้ กำหนดอำนาจหน้าที่ของพนักงานที่ดูแลรักษาความปลอดภัย ของข้อมูลภายใต้แนวทางป้องกัน 3 ชั้น - การแก้ไขปัญหาและจัดการเรื่องร้องเรียน

ธนาคารจัดให้มีกระบวนการแก้ไขปัญหา จัดการเรื่อง ร้องเรียน และชดเชยเยียวยาที่มีประสิทธิภาพ ชัดเจน รวดเร็ว และยุติธรรม - การควบคุม กำกับ และตรวจสอบ

ธนาคารจัดให้มีกระบวนการควบคุม กำกับ และตรวจสอบ การปฏิบัติงาน อีกทั้งมีการตรวจจับความเสี่ยงและความผิดปกติและมีระบบการติดตามตรวจสอบภายหลังการขายหรือให้บริการ เพื่อให้การปฏิบัติงานเป็นไปตามแนวทางปฏิบัติที่ธนาคารกำหนด - การปฏิบัติงานและแผนรองรับการปฏิบัติงาน

ธนาคารมีระบบปฏิบัติงานและแผนรองรับการปฏิบัติงาน ทั้งในสถานการณ์ปกติและฉุกเฉิน พร้อมทั้งได้จัดทำคู่มือปฏิบัติและรายการตรวจสอบการปฏิบัติงานเพื่อให้มั่นใจว่าความประสงค์ของลูกค้าจะได้รับการตอบสนองอย่างถูกต้อง ครบถ้วน ทันเวลา และป้องกันไม่ให้เกิด ความผิดพลาดในการปฏิบัติงาน

ธนาคารให้ความสำคัญเป็นพิเศษกับการให้บริการลูกค้ากลุ่มเปราะบาง เช่น กลุ่มผู้สูงอายุ กลุ่มผู้ที่มีความรู้ทางการเงินอย่างจำกัดหรือยังไม่มีประสบการณ์การใช้ผลิตภัณฑ์และบริการและกลุ่มผู้ที่มีความบกพร่องทางการมองเห็น ธนาคารได้กำหนด แนวปฏิบัติในการให้บริการลูกค้ากลุ่มเปราะบางเป็นการเฉพาะ โดยการเสนอขายผลิตภัณฑ์และให้บริการแก่ลูกค้ากลุ่มนี้จะต้องมีความระมัดระวังเป็นพิเศษ พนักงานต้องทำความรู้จักลูกค้า เพื่อให้ทราบถึงความประสงค์ ความสามารถทางการเงิน และ ความเสี่ยงที่ยอมรับได้ของลูกค้า การอธิบายรายละเอียด ความเสี่ยง เงื่อนไข สิทธิ และข้อยกเว้นของผลิตภัณฑ์และ บริการ ต้องคำนึงถึงความสามารถในการทำความเข้าใจของลูกค้า เน้นย้ำจุดที่สำคัญ ให้ข้อมูลอย่างเพียงพอ ชัดเจน เข้าใจง่าย หากลูกค้ามีข้อสงสัย ให้พนักงานอธิบายจนมั่นใจว่าลูกค้าไม่มีข้อสงสัย นอกจากนี้พนักงานต้องให้เวลาแก่ลูกค้าในการ ทำความเข้าใจผลิตภัณฑ์ และต้องไม่เร่งรัดให้ตัดสินใจ

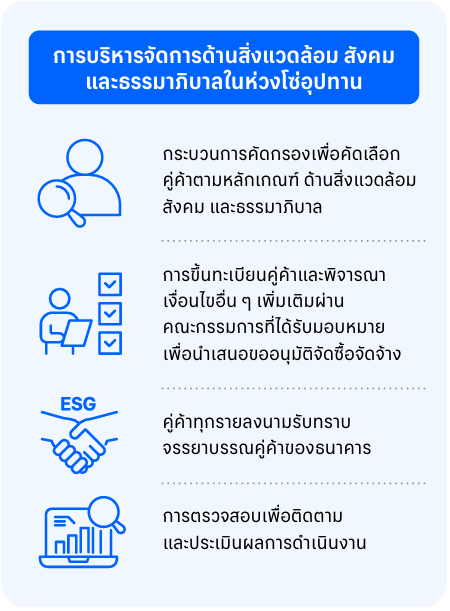

การจัดการห่วงโซ่อุปทาน

การจัดการห่วงโซ่อุปทานที่คำนึงถึงความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) จะช่วยป้องกันผลกระทบทางลบอันเนื่องมาจากการดำเนินงานของคู่ค้าของธนาคาร ซึ่งรวมถึงผลกระทบที่อาจเกิดขึ้นกับตัวคู่ค้าเอง กับธนาคารในฐานะผู้มีส่วนสนับสนุน และกับผู้อื่นที่เกี่ยวข้อง ช่วยลดความเสี่ยงของการหยุดชะงักของห่วงโซ่อุปทาน และยังช่วยส่งเสริมความร่วมมือระหว่างธนาคารและคู่ค้าในการสร้างคุณค่าแก่สังคม ธนาคารได้จัดทำจรรยาบรรณของคู่ค้าที่ครอบคลุมประเด็นด้าน ESG รวมถึงการเคารพสิทธิมนุษยชน สิทธิแรงงาน และสิทธิชุมชน เพื่อแสดงความคาดหวังที่ธนาคารมีต่อการดำเนินงานของคู่ค้า ธนาคารได้สื่อสารจรรยาบรรณคู่ค้าไปยังคู่ค้าทุกรายและยินดีที่จะสนับสนุนคู่ค้าให้สามารถปฏิบัติตามจรรยาบรรณคู่ค้าได้อย่างครบถ้วน นอกจากนี้ ธนาคารมีการจัดการด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลในห่วงโซ่อุปทาน ส่งเสริมการจัดซื้อผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม อีกทั้งจัดกิจกรรมความรู้ด้าน ESG ให้แก่คู่ค้าของธนาคารเป็นประจำทุกปี

“คู่ค้า” ในห่วงโซ่อุปทานของธนาคารแบ่งออกเป็น 3 กลุ่ม ได้แก่ 1. คู่ค้า คือ ผู้ส่งมอบวัสดุอุปกรณ์ที่ใช้ในการดำเนินธุรกิจของธนาคาร โดยดำเนินการผ่านส่วนจัดซื้อของธนาคาร 2. ผู้รับจ้าง คือ ผู้ให้บริการงานซ่อมแซม ปรับปรุง และดูแลรักษาอุปกรณ์และอาคารสำนักงานต่าง ๆ ของธนาคาร และ 3. ผู้ให้บริการภายนอก คือ ผู้ดำเนินการแทนธนาคารในงานเฉพาะด้านบางประเภท ในปี 2568 ธนาคารมีคู่ค้าที่ขึ้นทะเบียนกับธนาคารทั้งสิ้น 2,788 ราย (เป็นคู่ค้ารายใหม่ 35 ราย) แบ่งเป็นคู่ค้าในประเทศ 2,388 ราย และคู่ค้าต่างประเทศ 400 ราย โดยธนาคารได้ทำสัญญาจัดซื้อจัดจ้างกับคู่ค้ารวม 1,308 ราย

การจัดการด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลในห่วงโซ่อุปทาน

“คู่ค้า” ในห่วงโซ่อุปทานของธนาคารแบ่งออกเป็น 3 กลุ่ม ได้แก่ 1. คู่ค้า คือ ผู้ส่งมอบวัสดุอุปกรณ์ที่ใช้ในการดำเนินธุรกิจของธนาคาร โดยดำเนินการผ่านส่วนจัดซื้อของธนาคาร 2. ผู้รับจ้าง คือ ผู้ให้บริการงานซ่อมแซม ปรับปรุง และดูแลรักษาอุปกรณ์และอาคารสำนักงานต่าง ๆ ของธนาคาร และ 3. ผู้ให้บริการภายนอก คือ ผู้ดำเนินการแทนธนาคารในงานเฉพาะด้านบางประเภท ในปี 2568 ธนาคารมีคู่ค้าที่ขึ้นทะเบียนกับธนาคารทั้งสิ้น 2,788 ราย (เป็นคู่ค้ารายใหม่ 35 ราย) แบ่งเป็นคู่ค้าในประเทศ 2,388 ราย และคู่ค้าต่างประเทศ 400 ราย โดยธนาคารได้ทำสัญญาจัดซื้อจัดจ้างกับคู่ค้ารวม 1,308 ราย

การจัดการด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลในห่วงโซ่อุปทาน

การจัดการด้าน ESG ในห่วงโซ่อุปทานของธนาคารประกอบด้วยการสื่อสารจรรยาบรรณคู่ค้าให้คู่ค้าทุกรายรับทราบ การคัดกรองคู่ค้ารายใหม่โดยนำประเด็นสำคัญด้าน ESG มาประกอบการพิจารณา การประเมินความเสี่ยงด้าน ESG ของคู่ค้าที่มีนัยสำคัญต่อธุรกิจของธนาคารเป็นประจำ การจัดการความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ การติดตามการปฏิบัติตามจรรยาบรรณคู่ค้า และการเชิญชวนให้คู่ค้าและพันธมิตรทางธุรกิจของธนาคารเข้าร่วมเป็นสมาชิกภาคีเครือข่ายแนวร่วมต่อต้านคอร์รัปชันของภาคเอกชนไทยเพื่อยกระดับการต่อต้านการทุจริตคอร์รัปชันในทุกรูปแบบ

ธนาคารกำหนดนโยบายการใช้บริการจากบุคคลภายนอกด้านงานทั่วไป ซึ่งมีเนื้อหาครอบคลุมหลักเกณฑ์การคัดเลือกผู้ให้บริการ การบริหารความเสี่ยง การควบคุมภายใน การรักษาความปลอดภัยและความลับของข้อมูล และการปฏิบัติด้านแรงงาน คณะกรรมการกลั่นกรองการใช้บริการจากบุคคลภายนอกมีหน้าที่กำกับดูแลการใช้บริการจากบุคคลภายนอก หน่วยงานที่ต้องการใช้บริการจากบุคคลภายนอกจะเป็นผู้นำเสนองานที่ต้องการใช้บริการและผู้ให้บริการที่มีความเหมาะสมต่อคณะกรรมการกลั่นกรองเพื่อพิจารณาเห็นชอบ หน่วยงานจะทำหน้าที่ดูแลการปฏิบัติตามสัญญาจ้าง ติดตาม ตรวจสอบ และประเมินผลการดำเนินงานของคู่สัญญา ตลอดจนติดตามข้อมูลข่าวสารเกี่ยวกับการปฏิบัติที่ไม่สอดคล้องกับกฎหมายและจรรยาบรรณคู่ค้าของธนาคาร ผลการประเมินและติดตามจะถูกนำไปใช้ประกอบการพิจารณาทบทวนทะเบียนคู่ค้าในรอบปีถัดไปหรือเมื่อครบสัญญาจ้าง

ธนาคารได้นำหลักแนวป้องกันสามชั้นมาใช้ในการจัดการความเสี่ยงในห่วงโซ่อุปทานของธนาคาร โดยหน่วยงานที่จัดซื้อจัดจ้างจะทำหน้าที่ติดตามและตรวจสอบการดำเนินงานของคู่ค้า หน่วยงานกำกับดูแลมีหน้าที่ดูแลการจัดซื้อจัดจ้างให้เป็นไปตามระเบียบของธนาคารและกฎหมายที่เกี่ยวข้อง หน่วยงานตรวจสอบมีหน้าที่ตรวจสอบการปฏิบัติงานที่เกี่ยวข้อง ในกรณีที่มีผู้ได้รับผลกระทบเชิงลบจากการดำเนินงานของคู่ค้าที่ดำเนินการภายใต้สัญญาจัดซื้อจัดจ้างกับธนาคาร ผู้ที่ได้รับผลกระทบสามารถแจ้งข้อร้องเรียนมายังช่องทางการรับเรื่องร้องเรียนของธนาคารได้

การประเมินความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลในห่วงโซ่อุปทาน

ธนาคารมีการประเมินความเสี่ยงด้าน ESG อันเนื่องมาจากการดำเนินงานของคู่ค้าเป็นประจำ โดยเน้นไปที่กลุ่มคู่ค้าที่มีความสำคัญสูง (Critical Supplier) ได้แก่ คู่ค้าที่ธนาคารซื้อสินค้าและบริการซึ่งมีมูลค่าการซื้อสูง คู่ค้าที่ผลิตสินค้าและบริการที่จำเป็นต่อการดำเนินงานของธนาคาร และคู่ค้าที่ผลิตสินค้าและบริการซึ่งไม่สามารถหาจากแหล่งอื่นมาใช้ทดแทนได้ ธนาคารได้ระบุประเด็นความเสี่ยงที่สำคัญ โดยพิจารณาจากโอกาสในการเกิดและความรุนแรงของผลกระทบ ดังนี้ ความเสี่ยงด้านสิ่งแวดล้อม ได้แก่ 1. การปล่อยก๊าซเรือนกระจก 2. การจัดการด้านพลังงาน และ 3. การจัดการของเสียและวัตถุอันตราย ความเสี่ยงด้านสังคม ได้แก่ 1. สิทธิมนุษยชน 2. การปฏิบัติต่อพนักงานและ 3. อาชีวอนามัยและความปลอดภัยในการทำงาน ความเสี่ยงด้านธรรมาภิบาล ได้แก่ 1. การคอร์รัปชัน 2. การคุ้มครองข้อมูลส่วนบุคคล และ 3. การทุจริต ในกรณีที่พบว่าความเสี่ยงอยู่ในระดับสูงกว่าที่ธนาคารยอมรับได้ ธนาคารจะพิจารณากำหนดมาตรการป้องกันความเสี่ยงเพิ่มเติมหรือกำหนดให้เข้มข้นกว่าเดิม ในปี 2568 ความเสี่ยงด้าน ESG ของคู่ค้าอยู่ในระดับที่ยอมรับได้ และความเสี่ยงด้านเศรษฐกิจของคู่ค้าอยู่ในระดับที่ไม่มีนัยสำคัญ

กระบวนการคัดกรองคู่ค้า

ในการคัดเลือกคู่ค้า ธนาคารมีแนวทางการคัดกรองที่ครอบคลุมประเด็นสำคัญอย่างครบถ้วน เช่น คุณภาพสินค้าและบริการ ความมั่นคงและน่าเชื่อถือ ความสามารถในการผลิตสินค้า ศักยภาพการให้บริการ ตลอดจนการดำเนินการด้าน ESG ของคู่ค้า คู่ค้าทุกรายทั้งรายใหม่และรายเดิมจะต้องทำแบบประเมินตนเองด้าน ESG ซึ่งครอบคลุมประเด็นสำคัญต่าง ๆ เช่น การบริหารจัดการด้านสิ่งแวดล้อม การเคารพสิทธิมนุษยชนตามหลักการและมาตรฐานสากล การเคารพสิทธิขั้นพื้นฐานในที่ทำงานตามอนุสัญญาหลักด้านสิทธิแรงงานขององค์การแรงงานระหว่างประเทศ การไม่ใช้แรงงานเด็กและแรงงานบังคับ การคุ้มครองข้อมูลส่วนบุคคล การป้องกันการทุจริตคอร์รัปชัน การรับเรื่องร้องเรียน เป็นต้น คู่ค้าต้องผ่านเกณฑ์ประเมินที่ธนาคารกำหนดจึงจะสามารถขึ้นทะเบียนคู่ค้าและทำสัญญาจัดซื้อจัดจ้างกับธนาคารได้ หลังจากที่คู่ค้าผ่านการคัดกรองแล้ว ธนาคารจะเชิญมานำเสนอข้อมูลเกี่ยวกับสินค้าและบริการพร้อมทั้งให้รับทราบจรรยาบรรณคู่ค้าและแนวทางปฏิบัติของธนาคาร ทั้งนี้ ธนาคารอาจมีการเข้าเยี่ยมชมกิจการของคู่ค้าเพื่อตรวจสอบและประเมินด้านต่าง ๆ ตามความเหมาะสม

การจัดซื้อที่โปร่งใสและเป็นมิตรต่อสิ่งแวดล้อม

ธนาคารได้นำวิธีการประมูลออนไลน์ (e-Auction) มาใช้ในการจัดซื้อเพื่อให้เกิดการแข่งขันที่โปร่งใสและเป็นธรรม อีกทั้งสนับสนุนให้มีการจัดซื้อผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมหลากหลายรายการ เช่น กระดาษถ่ายเอกสารที่ใช้เยื่อกระดาษที่เป็นมิตรกับสิ่งแวดล้อม แบบฟอร์มที่ผลิตจากกระดาษรีไซเคิล ผงหมึกพิมพ์ที่ได้รับการรับรองตามมาตรฐานด้านสิ่งแวดล้อมระดับสากล เครื่องแบบพนักงานที่ได้รับฉลากคูลโหมด เครื่องดับเพลิงแบบละอองน้ำชนิดปลอดสาร CFC ผลิตภัณฑ์ที่ผลิตโดยกระบวนการรีไซเคิลและอัพไซเคิล ขวดน้ำดื่ม rPET สุขภัณฑ์ประหยัดน้ำ วัสดุที่ใช้ในอาคารสำนักงานที่ได้การรับรองมาตรฐานการออกแบบเพื่อความเป็นผู้นําทางด้านพลังงานและสิ่งแวดล้อม (LEED) เฟอร์นิเจอร์สำนักงานที่ได้การรับรองมาตรฐานสากลด้านสิ่งแวดล้อม และเครื่องคอมพิวเตอร์แบบประหยัดพลังงาน

การจัดการเบาะแสหรือข้อร้องเรียน

การแจ้งเบาะแสหรือข้อร้องเรียน

การแจ้งเบาะแสหรือข้อร้องเรียนเป็นกลไกสำคัญที่ช่วยให้ธนาคารได้รับทราบข้อมูลเกี่ยวกับการดำเนินงานของธนาคารเองและผู้มีส่วนเกี่ยวข้องกับการดำเนินงานของธนาคารจากผู้มีส่วนได้เสียทั้งภายในและภายนอกธนาคาร เพื่อหาทางแก้ไขผลกระทบที่เกิดขึ้นและหามาตรการป้องกันไม่ให้เกิดขึ้นอีก ธนาคารกำหนดนโยบายการแจ้งเบาะแสหรือข้อร้องเรียน (Whistleblowing Policy) เพื่อเป็นแนวปฏิบัติให้แก่ผู้มีส่วนได้เสียทุกกลุ่มในการแจ้งเบาะแสหรือร้องเรียนเกี่ยวกับการกระทำของธนาคาร รวมถึงผู้ที่เกี่ยวข้อง ได้แก่ กรรมการ ผู้บริหาร พนักงาน และลูกจ้างของธนาคาร ที่สงสัยว่าเป็นการทุจริต การทำผิดกฎหมายหรือกฎระเบียบของหน่วยงานทางการ การฝ่าฝืนหรือไม่ปฏิบัติตามจรรยาบรรณและจริยธรรมธุรกิจ นโยบาย และระเบียบการปฏิบัติงานของธนาคาร การรายงานทางการเงินที่ไม่ถูกต้อง ตลอดจนการควบคุมภายในที่บกพร่อง

- การรับแจ้งเบาะแสและมาตรการคุ้มครอง

ธนาคารเปิดรับการแจ้งเบาะแสหรือข้อร้องเรียนอย่างเสมอภาคและโปร่งใส เป็นธรรมแก่ทุกฝ่าย มีระยะเวลาการสอบสวนที่เหมาะสม มีมาตรการคุ้มครองผู้แจ้งเบาะแสหรือข้อร้องเรียนและผู้ที่ให้ความร่วมมือในการตรวจสอบข้อเท็จจริง เพื่อไม่ให้ถูกละเมิดหรือกลั่นแกล้ง รวมทั้งไม่เปิดเผยข้อมูลเกี่ยวกับผู้ให้ข้อมูล เว้นแต่เป็นการเปิดเผยตามข้อกำหนดของกฎหมายหรือการเปิดเผยเท่าที่จำเป็น ธนาคารจะไม่ลงโทษหรือให้ผลทางลบต่อพนักงานผู้แจ้งเบาะแสและข้อร้องเรียนโดยสุจริต รวมทั้งผู้ที่ให้ความร่วมมือในการตรวจสอบข้อเท็จจริง - การดำเนินการเมื่อได้รับเบาะแสหรือข้อร้องเรียน

คณะกรรมการตรวจสอบ และหน่วยงานข้อร้องเรียนลูกค้าและคดีทุจริต กำกับดูแล ทำหน้าที่พิจารณาเรื่องที่ได้รับแจ้งเบาะแสหรือข้อร้องเรียนอย่างรอบคอบและยุติธรรม รวมทั้งกำกับดูแลให้กระบวนการตรวจสอบหาข้อเท็จจริงมีความโปร่งใสและเป็นธรรม กรณีที่เรื่องแจ้งเบาะแสหรือข้อร้องเรียนเป็นเรื่องร้ายแรงหรือมีความซับซ้อน หน่วยงานข้อร้องเรียนลูกค้าและคดีทุจริต กำกับดูแล อาจนำเสนอเรื่องเข้าสู่กระบวนการพิจารณาและกลั่นกรองของคณะกรรมการเฉพาะกิจหรือคณะกรรมการตรวจสอบ ตามความจำเป็นและเหมาะสม - การกำกับดูแลกระบวนการแจ้งเบาะแสหรือข้อร้องเรียน

คณะกรรมการตรวจสอบ และหน่วยงานข้อร้องเรียนลูกค้าและคดีทุจริต กำกับดูแล ทำหน้าที่กำกับดูแลกระบวนการแจ้งเบาะแสหรือข้อร้องเรียนของธนาคาร ตั้งแต่การรับแจ้งเบาะแสหรือข้อร้องเรียนจนกระทั่งดำเนินการเป็นที่ยุติ การแจ้งและรายงานผลการดำเนินการให้หน่วยงานหรือผู้ที่เกี่ยวข้องทราบ ตลอดจนกำกับดูแลให้ธนาคารมีมาตรการป้องกันแก้ไขปัญหาที่เหมาะสม มีการเยียวยาผู้เสียหายอย่างเป็นธรรม และลงโทษทางวินัยต่อผู้กระทำผิด โดยมีบทลงโทษตั้งแต่การทำหนังสือตักเตือนเป็นลายลักษณ์อักษร การลดค่าจ้าง ไปจนถึงการให้ออกจากงาน

ในปี 2568 ธนาคารได้รับเรื่องร้องเรียนทั้งสิ้น 591 กรณี โดยได้พิจารณาแล้วเสร็จและยุติเรื่องแล้ว 539 กรณี แบ่งเป็นกรณีที่เกิดจากระบบปฏิบัติงานบกพร่อง 14 กรณี เกิดจากการปฏิบัติงานบกพร่องผิดพลาด และล่าช้าของพนักงาน 16 กรณี ที่เหลืออีก 509 กรณี เกิดจากการที่ลูกค้าเข้าใจการปฏิบัติงานของธนาคารคลาดเคลื่อนและสาเหตุอื่นๆ ที่มิใช่ข้อบกพร่องของธนาคาร เช่น การขอตรวจสอบรายการในบัญชีเงินฝาก การเปิดบัญชี การปิดบัญชี และบัญชีอายัด และปฏิเสธรายการใช้บัตรเครดิตชำระค่าสินค้าและบริการ

การจัดการข้อร้องทุกข์ของพนักงาน

ธนาคารจัดให้มีช่องทางร้องทุกข์เกี่ยวกับการถูกเลือกปฏิบัติ โดยไม่เป็นธรรมในการทำงาน และการถูกข่มขู่หรือคุกคามใน สถานที่ทำงานในทุกรูปแบบ ไม่ว่าจะเป็นทางกาย วาจา หรือทางเพศ โดยเมื่อเกิดเหตุดังกล่าวขึ้น ผู้ถูกกระทำสามารถแจ้งต่อผู้กระทำให้หยุดกระทำโดยทันที หากผู้กระทำยังไม่หยุด ผู้ถูกกระทำสามารถ รายงานหรือปรึกษาหัวหน้างานเพื่อหาทางจัดการแก้ไข และหากยังไม่สามารถจัดการแก้ไขจนเป็นที่พอใจ ผู้ถูกกระทำก็สามารถแจ้งร้องทุกข์ เป็นลายลักษณ์อักษรผ่านแรงงานสัมพันธ์ สายทรัพยากรบุคคล ซึ่งจะส่งเรื่องต่อไปยังคณะกรรมการวินิจฉัยเรื่องราวร้องทุกข์ (หน่วยงานแรงงานสัมพันธ์สอบสวนหาข้อเท็จจริงและนำข้อสรุปเข้าที่ประชุมคณะกรรมการวินิจฉัยเรื่องราวร้องทุกข์ภายใน 60 วัน นับจากวันที่รับเรื่องร้องทุกข์) หากคณะกรรมการวินิจฉัยเรื่องราว ร้องทุกข์พิจารณาว่ามีการปฏิบัติที่ไม่เป็นธรรมหรือข่มขู่หรือคุกคาม เกิดขึ้นจริง และเป็นการทำที่ผิดระเบียบข้อบังคับของธนาคาร หรือผิดกฎหมาย ก็จะส่งเรื่องต่อไปยังสายตรวจสอบและควบคุม และต้นสังกัดของพนักงานเพื่อพิจารณาความผิดและโทษทางวินัย ซึ่งเริ่มจากการตักเตือน การลดค่าตอบแทน ไปจนถึงการให้ออกจากงาน ทั้งนี้ ธนาคารจะให้ความเป็นธรรมแก่ทุกฝ่าย ที่เกี่ยวข้อง มีกระบวนการตรวจสอบข้อเท็จจริงอย่างโปร่งใสและเป็นธรรมมีการคุ้มครองและรักษาความลับของผู้ร้องทุกข์และมีการดูแลช่วยเหลือผู้ถูกกระทำอย่างเหมาะสมและเป็นธรรม

ในปี 2568 ไม่มีกรณีร้องทุกข์ที่เกี่ยวกับการเลือกปฏิบัติ โดยไม่เป็นธรรมและการถูกข่มขู่หรือคุกคาม

กรณีการละเมิดที่เกิดขึ้น

|

หัวข้อ |

กรณีการละเมิดในปี 2568 |

|

การคอร์รัปชันและการติดสินบน |

0 |

|

การเลือกปฏิบัติ หรือ การคุกคาม |

0 |

|

การละเมิดข้อมูลส่วนบุคคลของลูกค้า |

0 |

|

การขัดแย้งทางผลประโยชน์ |

0 |

|

การฟอกเงิน หรือ การใช้ข้อมูลภายในเพื่อหาผลประโยชน์ |

0 |

ในปี 2568 ธนาคารไม่มีการถูกลงโทษและไม่เสียค่าปรับเนื่องจากการทุจริตคอร์รัปชันและการติดสินบน

การจัดอบรม

ธนาคารสร้างความตระหนักรู้และความเข้าใจเกี่ยวกับการดำเนินธุรกิจอย่างมีจริยธรรมให้แก่พนักงาน ผ่านการจัดอบรมหลักสูตรที่เกี่ยวข้องหลากหลายหลักสูตร

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()