การเงินเพื่อความยั่งยืน

ความมุ่งมั่น

การบริหารจัดการความเสี่ยงด้าน ESG ในกระบวนการสินเชื่อ และส่งเสริมการให้บริการทางการเงินอย่างยั่งยืน เพื่อสนับสนุนการบรรลุเป้าหมายการพัฒนาอย่างยั่งยืนและเป้าหมายของความตกลงปารีส

ความสำคัญ

ในปี 2567 ประเทศไทยได้รับผลกระทบอย่างรุนแรงจากการเปลี่ยนแปลงสภาพภูมิอากาศ เกิดน้ำท่วมใหญ่ในหลายพื้นที่ในภาคเหนือและภาคใต้ ขณะที่หลายจังหวัดเผชิญกับภัยแล้ง นำมาซึ่งความเสียหายต่อภาคเกษตร ภาคอุตสาหกรรม ภาคบริการ ตลอดจนชีวิตความเป็นอยู่และทรัพย์สินของประชาชนทั่วไป อีกทั้งยังเผชิญกับปัญหาสิ่งแวดล้อมที่ส่งผลกระทบต่อสุขภาพของประชาชนเป็นวงกว้าง โดยเฉพาะปัญหามลพิษทางอากาศ รวมถึงฝุ่น PM2.5 นอกจากนี้ ในมิติการค้า สหภาพยุโรปได้ออกมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดนสำหรับสินค้าบางรายการ (CBAM) ซึ่งจะส่งผลให้ผู้ส่งออกสินค้าเหล่านั้นไปยังสหภาพยุโรปต้องปรับตัวเพื่อรักษาขีดความสามารถทางการแข่งขันโดยการลดคาร์บอนในกระบวนการผลิตสินค้า และยังมีอีกหลายประเทศที่กำลังพิจารณาออกมาตรการที่คล้ายคลึงกับ CBAM ในอนาคต ประเทศไทยเองได้มีการกำหนดราคาคาร์บอนในภาษีสรรพมิตรที่จัดเก็บกับน้ำมันเชื้อเพลิง และอยู่ระหว่างการจัดทำร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อสร้างแรงจูงใจที่เหมาะสมในการลดคาร์บอนให้กับภาคธุรกิจ ผ่านทั้งมาตรการควบคุม เช่น กลไกซื้อขายคาร์บอนภาคบังคับและมาตรการส่งเสริม เช่น กองทุนภูมิอากาศเพื่อสนับสนุนกิจกรรมสีเขียว มาตรการต่าง ๆ เหล่านี้จะส่งผลกระทบต่อการดำเนินธุรกิจในอนาคตอย่างหลีกเลี่ยงไม่ได้ ธุรกิจที่ปรับตัวได้เร็วกว่าย่อมได้ปรียบธุรกิจที่ปรับตัวช้ากว่า

กระแสการดำเนินธุรกิจอย่างมีความรับผิดชอบต่อสิ่งแวดล้อมและสังคม การเปลี่ยนผ่านธุรกิจไปสู่ Net Zero และการปรับตัวรับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ ที่กำลังก่อตัวขึ้นในปัจจุบันเป็นโอกาสของธนาคารที่จะให้การสนับสนุนด้านความรู้ นำเสนอผลิตภัณฑ์การเงินและการลงทุน และสร้างการมีส่วนร่วมกับลูกค้า เพื่อช่วยขับเคลื่อนธุรกิจไปสู่เป้าหมาย พร้อมกันนี้ธนาคารยังมีการพิจารณาสินเชื่อโดยคำนึงถึงประเด็นความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) เพื่อช่วยป้องกันผลกระทบด้านสิ่งแวดล้อมและสังคมที่อาจเกิดขึ้นจากโครงการหรือกิจกรรมที่ธนาคารให้การสนับสนุน

การบริหารจัดการ

การยกระดับการเงินเพื่อความยั่งยืน

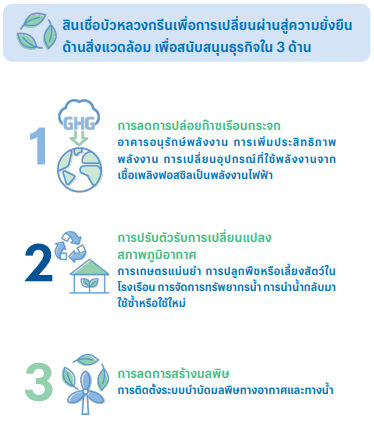

ธนาคารร่วมมือกับภาคส่วนต่าง ๆ ในการขับเคลื่อนการดำเนินงานด้านความยั่งยืนในภาคการธนาคารอย่างต่อเนื่อง ในปี 2567 ธนาคารได้เข้าร่วมงาน “Financing the Transition: การเงินเพื่อการปรับตัวสู่ความยั่งยืน” ที่จัดโดยธนาคารแห่งประเทศไทย เพื่อเปิดตัวผลิตภัณฑ์สินเชื่อที่มุ่งสนับสนุนการปรับตัวของภาคธุรกิจไปสู่ความยั่งยืนด้านสิ่งแวดล้อมในบริบทของประเทศไทย ในงานดังกล่าว ธนาคารได้เปิดตัวสินเชื่อบัวหลวงกรีนเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนด้านสิ่งแวดล้อมเพื่อสนับสนุนธุรกิจใน 3 ด้าน คือ การลดการปล่อยก๊าซเรือนกระจก การปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ และการลดการสร้างมลพิษ โดยธนาคารมุ่งหวังว่าผลิตภัณฑ์ดังกล่าวจะสามารถสนับสนุนธุรกิจทั่วไปให้เปลี่ยนไปสู่ธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น สามารถรับมือกับกติกาการค้าโลกใหม่ที่ให้ความสำคัญกับเรื่องสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ ตลอดจนกฎกติกาภายในประเทศที่จะเกิดขึ้นในอนาคต

นอกจากนี้ ธนาคารมุ่งเน้นการพัฒนาพนักงานให้มีความรู้ความเข้าใจอย่างถ่องแท้ในประเด็นสำคัญด้าน ESG ที่เกี่ยวข้องกับภาคธุรกิจ เพื่อนำไปสู่การให้คำแนะนำที่เป็นประโยชน์และสามารถนำไปใช้ได้จริงแก่ลูกค้า ผ่านการจัดกิจกรรมให้ความรู้อย่างต่อเนื่อง เช่น งานสัมมนา และการเผยแพร่ข่าวสารและบทความผ่านช่องทางการสื่อสารภายใน ในปี 2567 ธนาคารจัดกิจกรรมให้ความรู้ครอบคลุมหัวข้อที่น่าสนใจที่หลากหลาย เช่น “ภาวะโลกรวนและการสูญเสียความหลากหลายทางชีวภาพ ผลกระทบต่อลูกค้าและธนาคาร”, “คาร์บอนเครดิตโอกาสของผู้ประกอบการ SMEs”, “มาตรการราคาคาร์บอน กระทบใคร? และควรรับมืออย่างไร?”, “การจัดการพลังงานในอาคาร ทางเลือกเพื่ออนาคตที่ยั่งยืน”, “โอกาสและความท้าทายของการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์และชิ้นส่วนคาร์บอนต่ำในประเทศไทย” เป็นต้น

การให้สินเชื่ออย่างมีความรับผิดชอบ

ธนาคารกำหนดนโยบายการให้สินเชื่ออย่างมีความรับผิดชอบเพื่อใช้เป็นแนวทางในกระบวนการพิจารณาสินเชื่อโดยคำนึงถึงปัจจัยด้าน ESG และเป็นแนวทางในการสนับสนุนสินเชื่อที่เป็นมิตรต่อสิ่งแวดล้อมและสังคม อีกทั้งกำหนดรายการผู้ขอสินเชื่อหรือกิจกรรมที่ธนาคารไม่ให้การสนับสนุนสินเชื่อ ธนาคารได้สื่อสารนโยบายและแนวปฏิบัติให้แก่หน่วยงานที่เกี่ยวข้อง พร้อมทั้งจัดอบรมเพื่อเน้นย้ำความสำคัญของการพิจารณาความเสี่ยงด้าน ESG ในกระบวนการสินเชื่อให้แก่พนักงานในหน่วยงานที่เกี่ยวข้องอย่างต่อเนื่อง ธนาคารเปิดโอกาสให้ผู้มีส่วนได้เสียสามารถแสดงความคิดเห็นเกี่ยวกับผลกระทบด้าน ESG ที่อาจเกิดขึ้นจากการให้สินเชื่อของธนาคาร ผ่านช่องทางการติดต่อของธนาคาร เพื่อใช้เป็นข้อมูลประกอบการทบทวนนโยบายและแนวทางปฏิบัติด้านการให้สินเชื่ออย่างมีความรับผิดชอบต่อไป

ตัวชี้วัดและค่าตอบแทนของผู้บริหาร

ธนาคารได้กำหนดให้ตัวชี้วัดเป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานและการกำหนดค่าตอบแทนของผู้บริหารในหน่วยงานทรัพยากรบุคคลและหน่วยธุรกิจ

ธนาคารร่วมมือกับภาคส่วนต่าง ๆ ในการขับเคลื่อนการดำเนินงานด้านความยั่งยืนในภาคการธนาคารอย่างต่อเนื่อง ในปี 2567 ธนาคารได้เข้าร่วมงาน “Financing the Transition: การเงินเพื่อการปรับตัวสู่ความยั่งยืน” ที่จัดโดยธนาคารแห่งประเทศไทย เพื่อเปิดตัวผลิตภัณฑ์สินเชื่อที่มุ่งสนับสนุนการปรับตัวของภาคธุรกิจไปสู่ความยั่งยืนด้านสิ่งแวดล้อมในบริบทของประเทศไทย ในงานดังกล่าว ธนาคารได้เปิดตัวสินเชื่อบัวหลวงกรีนเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนด้านสิ่งแวดล้อมเพื่อสนับสนุนธุรกิจใน 3 ด้าน คือ การลดการปล่อยก๊าซเรือนกระจก การปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ และการลดการสร้างมลพิษ โดยธนาคารมุ่งหวังว่าผลิตภัณฑ์ดังกล่าวจะสามารถสนับสนุนธุรกิจทั่วไปให้เปลี่ยนไปสู่ธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น สามารถรับมือกับกติกาการค้าโลกใหม่ที่ให้ความสำคัญกับเรื่องสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ ตลอดจนกฎกติกาภายในประเทศที่จะเกิดขึ้นในอนาคต

นอกจากนี้ ธนาคารมุ่งเน้นการพัฒนาพนักงานให้มีความรู้ความเข้าใจอย่างถ่องแท้ในประเด็นสำคัญด้าน ESG ที่เกี่ยวข้องกับภาคธุรกิจ เพื่อนำไปสู่การให้คำแนะนำที่เป็นประโยชน์และสามารถนำไปใช้ได้จริงแก่ลูกค้า ผ่านการจัดกิจกรรมให้ความรู้อย่างต่อเนื่อง เช่น งานสัมมนา และการเผยแพร่ข่าวสารและบทความผ่านช่องทางการสื่อสารภายใน ในปี 2567 ธนาคารจัดกิจกรรมให้ความรู้ครอบคลุมหัวข้อที่น่าสนใจที่หลากหลาย เช่น “ภาวะโลกรวนและการสูญเสียความหลากหลายทางชีวภาพ ผลกระทบต่อลูกค้าและธนาคาร”, “คาร์บอนเครดิตโอกาสของผู้ประกอบการ SMEs”, “มาตรการราคาคาร์บอน กระทบใคร? และควรรับมืออย่างไร?”, “การจัดการพลังงานในอาคาร ทางเลือกเพื่ออนาคตที่ยั่งยืน”, “โอกาสและความท้าทายของการเปลี่ยนผ่านสู่อุตสาหกรรมยานยนต์และชิ้นส่วนคาร์บอนต่ำในประเทศไทย” เป็นต้น

การให้สินเชื่ออย่างมีความรับผิดชอบ

ธนาคารกำหนดนโยบายการให้สินเชื่ออย่างมีความรับผิดชอบเพื่อใช้เป็นแนวทางในกระบวนการพิจารณาสินเชื่อโดยคำนึงถึงปัจจัยด้าน ESG และเป็นแนวทางในการสนับสนุนสินเชื่อที่เป็นมิตรต่อสิ่งแวดล้อมและสังคม อีกทั้งกำหนดรายการผู้ขอสินเชื่อหรือกิจกรรมที่ธนาคารไม่ให้การสนับสนุนสินเชื่อ ธนาคารได้สื่อสารนโยบายและแนวปฏิบัติให้แก่หน่วยงานที่เกี่ยวข้อง พร้อมทั้งจัดอบรมเพื่อเน้นย้ำความสำคัญของการพิจารณาความเสี่ยงด้าน ESG ในกระบวนการสินเชื่อให้แก่พนักงานในหน่วยงานที่เกี่ยวข้องอย่างต่อเนื่อง ธนาคารเปิดโอกาสให้ผู้มีส่วนได้เสียสามารถแสดงความคิดเห็นเกี่ยวกับผลกระทบด้าน ESG ที่อาจเกิดขึ้นจากการให้สินเชื่อของธนาคาร ผ่านช่องทางการติดต่อของธนาคาร เพื่อใช้เป็นข้อมูลประกอบการทบทวนนโยบายและแนวทางปฏิบัติด้านการให้สินเชื่ออย่างมีความรับผิดชอบต่อไป

ตัวชี้วัดและค่าตอบแทนของผู้บริหาร

ธนาคารได้กำหนดให้ตัวชี้วัดเป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานและการกำหนดค่าตอบแทนของผู้บริหารในหน่วยงานทรัพยากรบุคคลและหน่วยธุรกิจ

สินเชื่อธุรกิจและสินเชื่อโครงการ

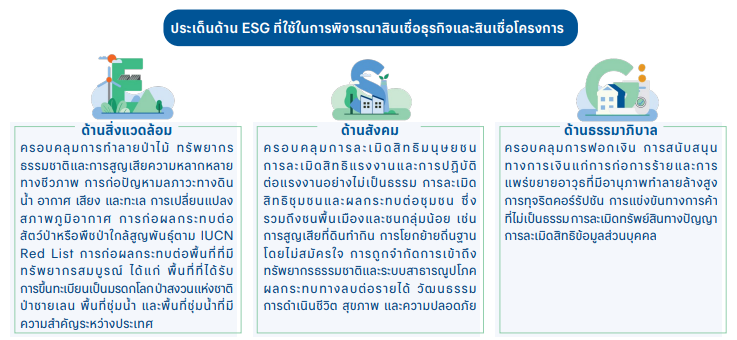

ธนาคารผนวกประเด็นด้าน ESG เข้าไปในกระบวนการพิจารณาสินเชื่อธุรกิจและสินเชื่อโครงการ เริ่มตั้งแต่กระบวนการการทำความรู้จักลูกค้าและการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า ซึ่งรวมถึงการตรวจสอบเรื่องการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง และการตรวจสอบประวัติเสียหายและข่าวเชิงลบด้าน ESG ของผู้ขอสินเชื่อ เช่น การทำลายสิ่งแวดล้อมและทรัพยากรธรรมชาติอย่างรุนแรง การละเมิดสิทธิแรงงานหรือสิทธิชุมชน การละเมิดสิทธิมนุษยชน และการทุจริตคอร์รัปชัน การแข่งขันทางการค้าที่ไม่เป็นธรรม การละเมิดทรัพย์สินทางปัญญาและสิทธิในข้อมูลส่วนบุคคล เพื่อป้องกันความเสี่ยงด้านกฎหมาย ด้านความสามารถในการชำระหนี้ของลูกค้า และด้านชื่อเสียงของธนาคาร ทุกคำขอสินเชื่อจะถูกพิจารณาอย่างรอบคอบภายใต้มาตรฐานการพิจารณาสินเชื่อที่ธนาคารกำหนดไว้ รวมทั้งมีกลไกควบคุมและติดตามที่เหมาะสมกับระดับความเสี่ยง

ธนาคารให้ความสำคัญเป็นพิเศษกับโครงการที่อาจก่อให้เกิดผลกระทบด้านสังคมและสิ่งแวดล้อมอย่างรุนแรง เช่น เหมืองแร่ โรงไฟฟ้า และระบบโครงสร้างพื้นฐาน จึงได้นำหลักการอีเควเตอร์มาประยุกต์ใช้กับกระบวนการพิจารณาสินเชื่อโครงการ ธนาคารกำหนดให้มีการพิจารณาความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการอย่างรอบด้าน รวมถึงมีการนำข้อมูลการปล่อยก๊าซเรือนกระจกขอบเขตที่ 1 และ 2 การได้รับการรับรองมาตรฐานการจัดการด้านสิ่งแวดล้อมและสังคมในระดับประเทศหรือระดับสากล เช่น มาตรฐานระบบการจัดการสิ่งแวดล้อม ISO14001 มาตรฐานระบบการจัดการอาชีวอนามัยและความปลอดภัย ISO45001 หรือ OHSAS18001 ตลอดจนการบริหารจัดการความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการ มาใช้ประกอบการพิจารณาอนุมัติสินเชื่อ ธนาคารมีแนวทางการพิจารณาสินเชื่อโครงการ ดังนี้

แนวทางการพิจารณาสินเชื่อโครงการ

ธนาคารให้ความสำคัญเป็นพิเศษกับโครงการที่อาจก่อให้เกิดผลกระทบด้านสังคมและสิ่งแวดล้อมอย่างรุนแรง เช่น เหมืองแร่ โรงไฟฟ้า และระบบโครงสร้างพื้นฐาน จึงได้นำหลักการอีเควเตอร์มาประยุกต์ใช้กับกระบวนการพิจารณาสินเชื่อโครงการ ธนาคารกำหนดให้มีการพิจารณาความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการอย่างรอบด้าน รวมถึงมีการนำข้อมูลการปล่อยก๊าซเรือนกระจกขอบเขตที่ 1 และ 2 การได้รับการรับรองมาตรฐานการจัดการด้านสิ่งแวดล้อมและสังคมในระดับประเทศหรือระดับสากล เช่น มาตรฐานระบบการจัดการสิ่งแวดล้อม ISO14001 มาตรฐานระบบการจัดการอาชีวอนามัยและความปลอดภัย ISO45001 หรือ OHSAS18001 ตลอดจนการบริหารจัดการความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการ มาใช้ประกอบการพิจารณาอนุมัติสินเชื่อ ธนาคารมีแนวทางการพิจารณาสินเชื่อโครงการ ดังนี้

- การจัดประเภทคำขอสินเชื่อโครงการตามระดับความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมเป็น 3 ประเภท ดังนี้

- Category A หมายถึง โครงการที่อาจก่อให้เกิดผลกระทบด้านสิ่งแวดล้อมและสังคมในระดับสูง

- Category B หมายถึง โครงการที่อาจก่อให้เกิดผลกระทบด้านสิ่งแวดล้อมและสังคมในระดับปานกลาง

- Category C หมายถึง โครงการที่อาจก่อให้เกิดผลกระทบด้านสิ่งแวดล้อมและสังคมในระดับต่ำหรือไม่มีผลกระทบ

- ในกรณีที่คำขอสินเชื่อโครงการถูกจัดให้อยู่ใน Category A หรือ Category B จะต้องมีการพิจารณาความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมอย่างรอบด้านตามหลักเกณฑ์ที่ธนาคารกำหนด ดังนี้

- ลูกค้า ต้องจัดให้มีการบริหารจัดการความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการ และจัดทำรายงานประเมินผลกระทบด้านสิ่งแวดล้อมและสังคมที่ได้มาตรฐาน

- เจ้าหน้าที่ของธนาคาร ต้องศึกษารายงานการประเมินผลกระทบด้านสิ่งแวดล้อมและสังคมของลูกค้าตลอดจนเอกสารอื่นที่เกี่ยวข้อง เพื่อระบุประเด็นความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมที่สำคัญ และมาตรการป้องกันและบรรเทาความเสี่ยงและผลกระทบดังกล่าว เพื่อใช้เป็นข้อมูลประกอบการพิจารณาอนุมัติสินเชื่อและกำหนดเงื่อนไขสัญญาที่เหมาะสม

- ลูกค้า ต้องจัดให้มีการบริหารจัดการความเสี่ยงและผลกระทบด้านสิ่งแวดล้อมและสังคมของโครงการ และจัดทำรายงานประเมินผลกระทบด้านสิ่งแวดล้อมและสังคมที่ได้มาตรฐาน

ธนาคารกำหนดให้คำขอสินเชื่อโครงการที่เข้าข่ายอาจก่อให้เกิดผลกระทบด้านสิ่งแวดล้อมและสังคมต้องมีมาตรการป้องกันและบรรเทาผลกระทบอย่างเหมาะสมและเพียงพอ และคำขอสินเชื่อที่ถูกจัดอยู่ใน Category A ต้องจัดให้มีผู้เชี่ยวชาญอิสระด้านสิ่งแวดล้อมและสังคมทำการทบทวนการประเมินความเสี่ยง ผลกระทบ และระบบการบริหารจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคมของโครงการ นอกจากนี้ ธนาคารกำหนดระดับการอนุมัติสินเชื่อที่สูงขึ้นตามระดับความเสี่ยง และหลังจากที่สินเชื่อได้รับการอนุมัติแล้ว เจ้าหน้าที่ธนาคารจะติดตามผลการปฏิบัติตามมาตรการป้องกันและบรรเทาผลกระทบด้านสิ่งแวดล้อมและสังคมเป็นประจำในช่วงเวลาทบทวนวงเงินสินเชื่อตลอดระยะเวลาของสินเชื่อโครงการ

ผลการพิจารณาสินเชื่อโครงการ ปี 2567

|

ประเภทความเสี่ยง |

จำนวนโครงการ |

|

Category A |

1 |

|

Category B |

16 |

|

Category C |

7 |

|

รวม |

24 |

|

ผลการพิจารณา |

จำนวนโครงการ |

|

อนุมัติ |

20 |

|

ปฏิเสธ |

0 |

| อยู่ระหว่างการพิจารณา |

4 |

สินเชื่อบุคคล

ธนาคารนำประเด็นด้าน ESG มาประกอบการพิจารณาสินเชื่อบุคคลตั้งแต่กระบวนการทำความรู้จักลูกค้าและการตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้า ครอบคลุมประเด็นการฟอกเงิน การสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง อีกทั้งวัตถุประสงค์ของคำขอสินเชื่อต้องไม่ขัดต่อกฎหมายและไม่ส่งผลกระทบต่อสังคมและสิ่งแวดล้อมอย่างรุนแรง นอกจากนี้ ธนาคารยังพิจารณาถึงความสามารถในการชำระหนี้ที่เหมาะสมกับรายได้ตามหลักเกณฑ์ เงื่อนไข และระเบียบปฏิบัติของธนาคาร โดยคำนึงถึงเงินเหลือสุทธิภายหลังหักภาระผ่อนชำระหนี้ทั้งหมดที่เพียงพอต่อการดำรงชีพ เพื่อป้องกันไม่ให้ลูกค้ามีหนี้สินเกินตัวจนส่งผลกระทบต่อคุณภาพชีวิต โดยเฉพาะกลุ่มเปราะบาง เช่น ผู้สูงอายุ ผู้มีรายได้น้อย ผู้กำลังเข้าสู่ตลาดแรงงาน และภายหลังจากที่อนุมัติสินเชื่อแล้ว ธนาคารมีการติดตามพฤติกรรมการใช้จ่ายและชำระหนี้ของลูกค้าเพื่อใช้ประกอบการพิจารณาทบทวนวงเงินให้สอดคล้องกับความสามารถในการชำระหนี้ รวมถึงมีการติดตามสถานการณ์ทางเศรษฐกิจ สังคม ภัยทางธรรมชาติ และโรคระบาด ที่อาจส่งผลกระทบต่อความสามารถในการชำระหนี้ของลูกค้าเพื่อหาแนวทางการให้ความช่วยเหลือแก่ลูกค้าที่ได้รับผลกระทบ

ในปี 2567 ธนาคารมุ่งมั่นปฏิบัติตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมของธนาคารแห่งประเทศไทย เพื่อสนับสนุนการแก้ไขปัญหาหนี้ครัวเรือนไทยอย่างยั่งยืน โดยให้ความสำคัญกับการบริหารจัดการด้านการให้สินเชื่อตลอดวงจรหนี้ ครอบคลุมช่วงเวลาตั้งแต่ก่อนหรือกำลังจะเป็นหนี้ ระหว่างเป็นหนี้ เมื่อลูกค้ามีปัญหาชำระหนี้ จนถึงการดำเนินการตามกฎหมายกับลูกค้า ควบคู่ไปกับการส่งเสริมลูกค้าให้มีวินัยทางการเงิน การให้ข้อมูลเงื่อนไขและคำเตือนที่ลูกค้าควรรู้ และการกระตุกพฤติกรรมลูกค้า ธนาคารได้สื่อสารหลักเกณฑ์ดังกล่าวให้แก่ผู้บริหารและพนักงานทั่วทั้งองค์กร อีกทั้งจัดอบรมให้ความรู้เกี่ยวกับแนวทางปฏิบัติตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมให้แก่พนักงานในสายงานที่เกี่ยวข้อง

ในปี 2567 ธนาคารมุ่งมั่นปฏิบัติตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมของธนาคารแห่งประเทศไทย เพื่อสนับสนุนการแก้ไขปัญหาหนี้ครัวเรือนไทยอย่างยั่งยืน โดยให้ความสำคัญกับการบริหารจัดการด้านการให้สินเชื่อตลอดวงจรหนี้ ครอบคลุมช่วงเวลาตั้งแต่ก่อนหรือกำลังจะเป็นหนี้ ระหว่างเป็นหนี้ เมื่อลูกค้ามีปัญหาชำระหนี้ จนถึงการดำเนินการตามกฎหมายกับลูกค้า ควบคู่ไปกับการส่งเสริมลูกค้าให้มีวินัยทางการเงิน การให้ข้อมูลเงื่อนไขและคำเตือนที่ลูกค้าควรรู้ และการกระตุกพฤติกรรมลูกค้า ธนาคารได้สื่อสารหลักเกณฑ์ดังกล่าวให้แก่ผู้บริหารและพนักงานทั่วทั้งองค์กร อีกทั้งจัดอบรมให้ความรู้เกี่ยวกับแนวทางปฏิบัติตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมให้แก่พนักงานในสายงานที่เกี่ยวข้อง

ผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืน

ธนาคารนำเสนอผลิตภัณฑ์ทางการเงินหลากหลายที่ส่งเสริมกิจกรรมที่เป็นมิตรต่อสิ่งแวดล้อมและสร้างความยั่งยืน เพื่อส่งเสริมการบรรลุเป้าหมายด้านความยั่งยืนและเป้าหมายด้านการลดก๊าซเรือนกระจกของลูกค้า ซึ่งจะนำไปสู่การบรรลุเป้าหมายการพัฒนาที่ยั่งยืนและเป้าหมายด้านภูมิอากาศของประเทศไทยต่อไป

สินเชื่อลูกค้าธุรกิจ

นอกจากนี้ ธนาคารได้ขยายการสนับสนุนสินเชื่อบัวหลวงกรีนไปยังผู้ประกอบการที่ลงทุนติดตั้งระบบโซลาร์เซลล์บนหลังคาของสถานประกอบการ ภายใต้สินเชื่อ “บัวหลวงกรีน Solar Energy” เพื่อช่วยให้ผู้ประกอบการสามารถลดต้นทุนค่าไฟฟ้าและลดการปล่อยก๊าซเรือนกระจกในขณะเดียวกัน

สินเชื่อบัวหลวงเพื่อการปรับตัวธุรกิจ

ในปี 2567 ธนาคารได้ออกโครงการสินเชื่อพิเศษ “สินเชื่อบัวหลวงเพื่อการปรับตัวธุรกิจ” สำหรับเอสเอ็มอีที่ต้องการเสริมสภาพคล่องในการฟื้นฟูธุรกิจที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ให้สามารถประกอบกิจการต่อไปได้ รวมทั้งต้องการลงทุนเพื่อให้สามารถปรับตัวเข้ากับการเปลี่ยนแปลงในโลกยุคใหม่ โดยให้การสนับสนุนการลงทุนใน 3 รูปแบบ ได้แก่ การดำเนินธุรกิจโดยใช้เทคโนโลยีดิจิทัล การดำเนินธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม และการดำเนินธุรกิจโดยใช้นวัตกรรมแห่งโลกอนาคต

สินเชื่อบัวหลวงกรีนเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนด้านสิ่งแวดล้อม

ธนาคารมุ่งมั่นเป็นส่วนหนึ่งของการขับเคลื่อนประเทศไทยไปสู่การบรรลุเป้าหมายคาร์บอนสุทธิเป็นศูนย์ พร้อมทั้งสนับสนุนภาคธุรกิจให้สามารถเปลี่ยนผ่านไปสู่ธุรกิจคาร์บอนต่ำได้อย่างทันท่วงที ในปี 2567 ธนาคารได้นำเสนอสินเชื่อบัวหลวงกรีนเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนด้านสิ่งแวดล้อม เพื่อสนับสนุนการลงทุนเพื่อการลดก๊าซเรือนกระจก การปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ และการลดการสร้างมลพิษ ของทั้งธุรกิจรายใหญ่และเอสเอ็มอี

สินเชื่อลูกค้าบุคคล

กองทุนเพื่อความยั่งยืน

ธนาคารสนับสนุนธุรกิจที่มีความรับผิดชอบต่อสิ่งแวดล้อมและสังคม ตลอดจนมีธรรมาภิบาลที่ดี โดยร่วมกับบริษัทหลักทรัพย์จัดการกองทุนในเครือทำการคัดเลือกและนำเสนอผลิตภัณฑ์การลงทุนด้านความยั่งยืน ในปี 2567 ธนาคารได้นำเสนอกองทุนรวมใหม่ 3 กองทุน ได้แก่ กองทุนรวมบัวหลวงตราสารภาครัฐไทยเพื่อความยั่งยืน (B-SI-THAIESG) กองทุนรวมบัวหลวงหุ้นไทยเพื่อความยั่งยืน (B-EQ-THAIESG) และกองทุนรวมบัวหลวงผสมไทยเพื่อความยั่งยืน (B-MIXED-THAIESG) ทำให้ ณ สิ้นปี 2567 ธนาคารมีการเสนอขายกองทุนเพื่อความยั่งยืนทั้งสิ้น 12 กองทุน คิดเป็นมูลค่าทรัพย์สินสุทธิภายใต้การจัดการของธนาคารเท่ากับ 16,479.39 ล้านบาท

สินเชื่อลูกค้าธุรกิจ

- สินเชื่อเพื่อธุรกิจพลังงานหมุนเวียน

ธนาคารส่งเสริมธุรกิจโรงไฟฟ้าพลังงานหมุนเวียนเพื่อสร้างความมั่นคงด้านพลังงานควบคู่กับการลดก๊าซเรือนกระจกของภาคการผลิตไฟฟ้าซึ่งเป็นภาคที่ปล่อยก๊าซเรือนกระจกสูงมาก ผ่านการสนับสนุนสินเชื่อสำหรับกลุ่มลูกค้าธุรกิจขนาดใหญ่เพื่อการลงทุนด้านการผลิตและการส่งไฟฟ้าจากแหล่งพลังงานหมุนเวียนทั้งในประเทศและต่างประเทศ ได้แก่ โรงไฟฟ้าพลังงานแสงอาทิตย์ โรงไฟฟ้าพลังงานลม โรงไฟฟ้าพลังงานน้ำ และโรงไฟฟ้าชีวมวล - สินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน

ธนาคารสร้างแรงจูงใจให้ลูกค้าธุรกิจขนาดใหญ่ทั้งในประเทศและต่างประเทศบรรลุเป้าหมายด้านความยั่งยืนของตนเองโดยการสนับสนุนสินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน ลูกค้าจะได้รับสิทธิประโยชน์พิเศษหากสามารถดำเนินงานจนบรรลุเป้าหมายด้านความยั่งยืนที่กำหนดไว้ เช่น เป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจก เป้าหมายการเพิ่มประสิทธิภาพพลังงาน เป้าหมายการลดการใช้ทรัพยากรธรรมชาติ เป็นต้น - สินเชื่อโครงการระบบขนส่งมวลชนไฟฟ้า

ธนาคารสนับสนุนโครงการก่อสร้างระบบขนส่งมวลชนไฟฟ้า เพื่อช่วยอำนวยความสะดวกในการเดินทางของประชาชน ลดปริมาณการจราจร และลดการปล่อยก๊าซเรือนกระจกที่เกิดจากการเดินทางโดยยานพาหนะที่ใช้เชื้อเพลิงฟอสซิล - สินเชื่อโครงการอสังหาริมทรัพย์ที่เป็นมิตรต่อสิ่งแวดล้อม

ธนาคารสนับสนุนสินเชื่อให้แก่โครงการอสังหาริมทรัพย์ทั้งในประเทศและต่างประเทศที่ถูกออกแบบภายใต้แนวคิดการใช้ทรัพยากรและพลังงานอย่างมีประสิทธิภาพ ลดการปล่อยก๊าซเรือนกระจก ส่งเสริมสุขภาพและความเป็นอยู่ที่ดีของผู้ใช้อาคาร และได้รับการรับรองมาตรฐานอาคารเขียวระดับสากล เช่น มาตรฐาน LEED โดย United States Green Building Council (USGBC) - สินเชื่อเพื่อธุรกิจยานยนต์ไฟฟ้า

ธนาคารสนับสนุนการเปลี่ยนผ่านของอุตสาหกรรมยานยนต์จากการผลิตยานยนต์ที่ใช้เครื่องยนต์สันดาปภายในไปสู่ยานยนต์ไฟฟ้า เพื่อลดมลพิษทางอากาศและลดการปล่อยก๊าซเรือนกระจกจากการเผาไหม้เชื้อเพลิงฟอสซิล ตลอดจนเพื่อสนับสนุนนโยบายของภาครัฐในการผลักดันให้ประเทศไทยเป็นฐานการผลิตยานยนต์ไฟฟ้าในภูมิภาค ผ่านการให้สินเชื่อแก่ผู้ผลิตและผู้นำเข้ายานยนต์ไฟฟ้า และสินเชื่อสนับสนุนการสร้างระบบนิเวศยานยนต์ไฟฟ้า เช่น สถานีชาร์จรถไฟฟ้า - สินเชื่อเพื่อธุรกิจยานยนต์ไฟฟ้า

ธนาคารส่งเสริมให้ธุรกิจขนาดใหญ่ในต่างประเทศดำเนินธุรกิจอย่างเป็นมิตรกับสิ่งแวดล้อม ลดการสร้างมลพิษ และใช้ทรัพยากรอย่างมีประสิทธิภาพ โดยสนับสนุนสินเชื่อให้แก่กิจกรรมต่าง ๆ เช่น การนำเศษวัสดุกลับมาใช้ใหม่ การบำบัดของเสียโดยวิธีชีวภาพ การเพิ่มประสิทธิภาพพลังงาน การติดตั้งแผงโซลาร์เซลล์ การจัดซื้อยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ เป็นต้น - สินเชื่อบัวหลวงกรีนและบัวหลวงกรีน Solar Energy

ธนาคารส่งเสริมให้เอสเอ็มอีดำเนินธุรกิจอย่างเป็นมิตรต่อสิ่งแวดล้อม ตลอดจนสนับสนุนนโยบายการพัฒนาเศรษฐกิจชีวภาพ เศรษฐกิจหมุนเวียน เศรษฐกิจสีเขียว (BCG Economy) ของประเทศ ผ่านการนำเสนอสินเชื่อบัวหลวงกรีนสำหรับเอสเอ็มอีที่มีการลงทุนตามวัตถุประสงค์ ดังนี้

- การลงทุนด้านพลังงานทดแทน การลงทุนเพื่อลดการใช้พลังงาน การผลิตชิ้นส่วนรถยนต์และจักรยานยนต์ไฟฟ้า

- การลงทุนด้านการจัดการของเสียเพื่อนำกลับมาใช้ใหม่หรือใช้ซ้ำ

- การลงทุนด้านการผลิตหรือการใช้วัสดุชีวภาพเพื่อทดแทนสารเคมีที่สร้างปัญหาสิ่งแวดล้อม

นอกจากนี้ ธนาคารได้ขยายการสนับสนุนสินเชื่อบัวหลวงกรีนไปยังผู้ประกอบการที่ลงทุนติดตั้งระบบโซลาร์เซลล์บนหลังคาของสถานประกอบการ ภายใต้สินเชื่อ “บัวหลวงกรีน Solar Energy” เพื่อช่วยให้ผู้ประกอบการสามารถลดต้นทุนค่าไฟฟ้าและลดการปล่อยก๊าซเรือนกระจกในขณะเดียวกัน

ในปี 2567 ธนาคารได้ออกโครงการสินเชื่อพิเศษ “สินเชื่อบัวหลวงเพื่อการปรับตัวธุรกิจ” สำหรับเอสเอ็มอีที่ต้องการเสริมสภาพคล่องในการฟื้นฟูธุรกิจที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ให้สามารถประกอบกิจการต่อไปได้ รวมทั้งต้องการลงทุนเพื่อให้สามารถปรับตัวเข้ากับการเปลี่ยนแปลงในโลกยุคใหม่ โดยให้การสนับสนุนการลงทุนใน 3 รูปแบบ ได้แก่ การดำเนินธุรกิจโดยใช้เทคโนโลยีดิจิทัล การดำเนินธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม และการดำเนินธุรกิจโดยใช้นวัตกรรมแห่งโลกอนาคต

ธนาคารมุ่งมั่นเป็นส่วนหนึ่งของการขับเคลื่อนประเทศไทยไปสู่การบรรลุเป้าหมายคาร์บอนสุทธิเป็นศูนย์ พร้อมทั้งสนับสนุนภาคธุรกิจให้สามารถเปลี่ยนผ่านไปสู่ธุรกิจคาร์บอนต่ำได้อย่างทันท่วงที ในปี 2567 ธนาคารได้นำเสนอสินเชื่อบัวหลวงกรีนเพื่อการเปลี่ยนผ่านสู่ความยั่งยืนด้านสิ่งแวดล้อม เพื่อสนับสนุนการลงทุนเพื่อการลดก๊าซเรือนกระจก การปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ และการลดการสร้างมลพิษ ของทั้งธุรกิจรายใหญ่และเอสเอ็มอี

สินเชื่อลูกค้าบุคคล

- สินเชื่อบัวหลวงพูนผลกรีน

ธนาคารสนับสนุนการปรับปรุงที่อยู่อาศัยให้เป็นมิตรต่อสิ่งแวดล้อม ประหยัดพลังงาน และเอื้อต่อการอยู่อาศัยของผู้สูงอายุและผู้พิการ ผ่านสินเชื่อบัวหลวงพูนผลกรีน ในปี 2567 ธนาคารร่วมมือกับพันธมิตร ได้แก่ การไฟฟ้าส่วนภูมิภาค (กฟภ.) บริษัท ซีอาร์ซี ไทวัสดุ จำกัด และบริษัท เอสซีจี ลีฟวิง แอนด์ เฮาส์ซิง โซลูชั่น จำกัด มอบสิทธิพิเศษหลากหลายสำหรับลูกค้าสินเชื่อบัวหลวงพูนผลกรีน เช่น ฟรีค่าสำรวจออกแบบและติดตั้งหลังคาโซลาร์ และส่วนลดพิเศษสำหรับซื้อแผงโซลาร์เซลล์ เพื่อสร้างแรงจูงใจในการปรับปรุงที่อยู่อาศัยให้เป็นมิตรต่อสิ่งแวดล้อมพร้อมทั้งประหยัดค่าไฟฟ้า

- สินเชื่อบ้านบัวหลวงกรีน

เพื่อตอบโจทย์ความต้องการด้านที่อยู่อาศัยที่ประหยัดพลังงานและเป็นมิตรต่อสิ่งแวดล้อม ธนาคารได้นำเสนอสินเชื่อบ้านบัวหลวงกรีนสำหรับการซื้อที่อยู่อาศัยใหม่ที่มีการติดตั้งโซลาร์เซลล์บนหลังคาจากโครงการอสังหาริมทรัพย์ต่าง ๆ ที่เป็นพันธมิตรกับธนาคาร ได้แก่ บมจ.แสนสิริ บมจ.พฤษา บมจ.ศุภาลัย บมจ.บริทาเนีย บมจ.เสนา ดีเวลลอปเมนท์ และบมจ.พร็อพเพอร์ตี้ เพอร์เฟค โดยลูกค้าที่สนใจสามารถดูรายชื่อโครงการอสังหาริมทรัพย์ที่เข้าร่วมโครงการได้ที่เว็บไซต์ของธนาคาร

- ตราสารหนี้ด้านความยั่งยืน

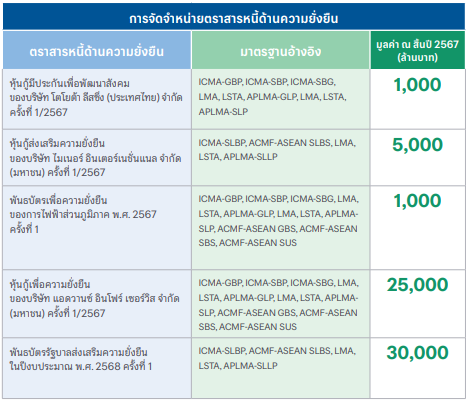

ธนาคารมีบทบาทสำคัญในการสนับสนุนการระดมทุนให้แก่โครงการหรือกิจกรรมที่เป็นประโยขน์ต่อสังคมและสิ่งแวดล้อมของภาครัฐและภาคเอกชนอย่างต่อเนื่อง ผ่านการเป็นผู้จัดการการจำหน่ายตราสารหนี้ที่ดำเนินการตามมาตรฐานสากล ได้แก่ ตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม ตราสารหนี้เพื่อพัฒนาสังคม ตราสารหนี้เพื่อความยั่งยืน และตราสารหนี้ส่งเสริมความยั่งยืน อีกทั้งเป็นผู้ให้คำปรึกษาด้านการออกตราสารหนี้สีเขียวและตราสารหนี้เพื่อความยั่งยืนให้กับธุรกิจต่าง ๆ ที่สนใจระดมทุนผ่านตลาดทุน ในปี 2567 ตลาดทุนไทยมีมูลค่าการออกตราสารหนี้ด้านความยั่งยืนรวม 106,332 ล้านบาท โดยธุรกรรมที่ธนาคารเป็นผู้จัดการการจัดจำหน่ายมีมูลค่า 62,000 ล้านบาท หรือร้อยละ 58.31 ของมูลค่าตราสารหนี้ด้านความยั่งยืนทั้งหมดที่จัดออกในตลาดทุนไทย

กองทุนเพื่อความยั่งยืน

ธนาคารสนับสนุนธุรกิจที่มีความรับผิดชอบต่อสิ่งแวดล้อมและสังคม ตลอดจนมีธรรมาภิบาลที่ดี โดยร่วมกับบริษัทหลักทรัพย์จัดการกองทุนในเครือทำการคัดเลือกและนำเสนอผลิตภัณฑ์การลงทุนด้านความยั่งยืน ในปี 2567 ธนาคารได้นำเสนอกองทุนรวมใหม่ 3 กองทุน ได้แก่ กองทุนรวมบัวหลวงตราสารภาครัฐไทยเพื่อความยั่งยืน (B-SI-THAIESG) กองทุนรวมบัวหลวงหุ้นไทยเพื่อความยั่งยืน (B-EQ-THAIESG) และกองทุนรวมบัวหลวงผสมไทยเพื่อความยั่งยืน (B-MIXED-THAIESG) ทำให้ ณ สิ้นปี 2567 ธนาคารมีการเสนอขายกองทุนเพื่อความยั่งยืนทั้งสิ้น 12 กองทุน คิดเป็นมูลค่าทรัพย์สินสุทธิภายใต้การจัดการของธนาคารเท่ากับ 16,479.39 ล้านบาท

|

กองทุน |

กลยุทธ์การลงทุน |

รายละเอียด |

มูลค่าทรัพย์สินสุทธิ (ล้านบาท) |

|

ESG Integration |

ลงทุนในบริษัทที่มีส่วนร่วมรับผิดชอบต่อสังคมใน 4 ด้าน ได้แก่ สิ่งแวดล้อม สังคม ธรรมาภิบาล และการต่อต้านคอร์รัปชั่น กองทุนมีนโยบายนำร้อยละ 40 ของรายได้จากค่าธรรมเนียมการจัดการกองทุนไปบริจาคให้แก่มูลนิธิหรือหน่วยงานพัฒนาสังคม |

272.36 |

|

|

กองทุนรวมบัวหลวงหุ้นธรรมาภิบาลไทย (B-THAICG) กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาล (BSIRICG) และ กองทุนเปิดบัวหลวงสิริผลบรรษัทภิบาลเพื่อการเลี้ยงชีพ (BSIRIRMF) |

ESG Integration |

ลงทุนในบริษัทที่มีการกำกับดูแลกิจการที่ดี โดยพิจารณาจากการจัดอันดับ CG Scoring ของสมาคมส่งเสริมสถาบันกรรมการบริษัทไทยหรือหน่วยงานอื่นที่เกี่ยวข้อง และสำหรับกองทุน B-THAICG ยังมีการพิจารณาถึงการได้รับการรับรองเป็นสมาชิกแนวร่วมปฏิบัติของภาคเอกชนไทยในการต่อต้านการทุจริตคอร์รัปชั่น (CAC) |

5,813.21 |

|

กองทุนเปิดบัวหลวงยั่งยืน |

Thematic Investing |

ลงทุนในบริษัททั่วโลกที่มีการจัดการอย่างยั่งยืน โดยคำนึงถึงผลกระทบต่อสังคมและสิ่งแวดล้อมในทุกขั้นตอนการผลิตสินค้าและบริการ |

4,756.40 |

|

Thematic Investing |

ลงทุนในหลักทรัพย์หรือตราสารของบริษัทที่ประกอบธุรกิจเกี่ยวกับนวัตกรรมที่ช่วยรักษาสิ่งแวดล้อมให้คงอยู่อย่างยั่งยืน เช่น พลังงานสะอาด ยานยนต์ไฟฟ้า เศรษฐกิจหมุนเวียน การจัดการขยะ อุปกรณ์กักเก็บพลังงาน เป็นต้น |

419.97 |

|

|

กองทุนรวมบัวหลวงทศพลไทยเพื่อความยั่งยืน (B-TOP-THAIESG) และ กองทุนรวมบัวหลวงหุ้นไทยเพื่อความยั่งยืน (B-EQ-THAIESG) |

ESG Integration |

ลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย และตลาดหลักทรัพย์เอ็ม เอ ไอ ที่ได้รับการยอมรับว่ามีความโดดเด่นด้านสิ่งแวดล้อมหรือด้านความยั่งยืน |

2,144.66 |

|

กองทุนรวมบัวหลวงตราสารภาครัฐไทยเพื่อความยั่งยืน (B-SI-THAIESG) |

ESG Integration |

ลงทุนในตราสารภาครัฐไทย ได้แก่ พันธบัตรหรือหุ้นกู้เพื่ออนุรักษ์สิ่งแวดล้อม พันธบัตรหรือหุ้นกู้เพื่อความยั่งยืนหรือพันธบัตรหรือหุ้นกู้ส่งเสริมความยั่งยืน |

2,697.79 |

|

ESG Integration |

ลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย และตลาดหลักทรัพย์ เอ็ม เอ ไอ ที่ได้รับการยอมรับว่ามีความโดดเด่นด้านสิ่งแวดล้อมหรือด้านความยั่งยืน รวมถึงตราสารหนี้ที่เป็นตราสารเพื่ออนุรักษ์สิ่งแวดล้อม เพื่อความยั่งยืน หรือเพื่อส่งเสริมความยั่งยืนที่มีการเปิดเผยข้อมูลตามที่สำนักงาน ก.ล.ต. กำหนด |

375 |

การมีส่วนร่วมกับลูกค้าในประเด็นด้าน ESG

ธนาคารสร้างการมีส่วนร่วมกับลูกค้าธุรกิจและลูกค้าบุคคลในประเด็นด้านโอกาสและความท้าทายด้าน ESG หรือความยั่งยืน ผ่านการนำเสนอผลิตภัณฑ์และบริการทางการเงินเพื่อสนับสนุนกิจกรรมและธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อมและสังคม การให้คำปรึกษาลูกค้า ตลอดจนการให้ข้อมูลความรู้ด้าน ESG หรือความยั่งยืนผ่านการจัดงานสัมมนาและการอบรมเชิงปฏิบัติการให้แก่ลูกค้า และผ่านช่องทางการสื่อสารออนไลน์

ลูกค้าธุรกิจ

ธนาคารสร้างการมีส่วนร่วมกับลูกค้าสินเชื่อธุรกิจ ผ่านการสนับสนุนผลิตภัณฑ์สินเชื่อเพื่อความยั่งยืนและสินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน ตลอดจนการให้คำปรึกษาลูกค้าเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากกติกาการค้าใหม่ เช่น EU CBAM และ EUDR การประเมินคาร์บอนฟุตพริ้นท์ การลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจก วิธีการปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ พร้อมทั้งให้คำแนะนำเกี่ยวกับผลิตภัณฑ์สินเชื่อด้านความยั่งยืนที่เหมาะสมกับการลงทุนของลูกค้า ในส่วนของการระดมทุนในตลาดทุน ธนาคารสนับสนุนการระดมทุนให้แก่โครงการหรือกิจกรรมที่เป็นประโยขน์ต่อสังคมและสิ่งแวดล้อมของลูกค้าธุรกิจ ผ่านการเป็นผู้จัดการการจำหน่ายตราสารหนี้ที่ดำเนินการตามมาตรฐานสากล อีกทั้งยังให้คำปรึกษาด้านการออกหุ้นกู้สีเขียวและหุ้นกู้เพื่อความยั่งยืนให้กับธุรกิจต่าง ๆ ที่สนใจระดมทุนผ่านตลาดทุน นอกจากนี้ ธนาคารยังให้ความรู้เกี่ยวกับความเสี่ยงและโอกาสด้านสิ่งแวดล้อม รวมถึงการเปลี่ยนแปลงสภาพภูมิอากาศ ผ่านการจัดงานสัมมนาร่วมกับเครือข่ายพันธมิตร

ลูกค้าบุคคล

ธนาคารสร้างการมีส่วนร่วมกับลูกค้าบุคคล โดยการส่งเสริมให้ลูกค้ามีความตระหนักรู้และเข้าใจเกี่ยวกับประเด็นความยั่งยืนที่มีความสำคัญต่อลูกค้า เช่น ผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืนของธนาคาร การวางแผนทางการเงินเพื่อเตรียมเกษียณ การจัดการหนี้สิน บ้านประหยัดพลังงาน การติดตั้งโซล่าเซลล์บนหลังคา เป็นต้น ผ่านการให้คำปรึกษาลูกค้าที่จุดให้บริการในสาขาหรือทางโทรศัพท์ นอกจากนี้ ธนาคารเผยแพร่ความรู้ด้าน ESG หรือด้านความยั่งยืนผ่านช่องทางการสื่อสารออนไลน์ต่าง ๆ ของธนาคาร เช่น เว็บไซต์ Facebook Line Official บริการโมบายแบงก์กิ้งและเครื่องเอทีเอ็ม และมีการออกบูธในงานงาน Sustainability Expo 2024 งาน Green Technology Expo 2024 และงานมหกรรมการเงินกรุงเทพ ครั้งที่ 24 เพื่อถ่ายทอดเรื่องราวการดำเนินงานด้านความยั่งยืนของธนาคาร พร้อมทั้งให้คำแนะนำเกี่ยวกับผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืนของธนาคาร และคำแนะนำเกี่ยวกับการวางแผนการเงินแก่ลูกค้าและประชาชนที่สนใจ

ลูกค้าธุรกิจ

ธนาคารสร้างการมีส่วนร่วมกับลูกค้าสินเชื่อธุรกิจ ผ่านการสนับสนุนผลิตภัณฑ์สินเชื่อเพื่อความยั่งยืนและสินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน ตลอดจนการให้คำปรึกษาลูกค้าเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากกติกาการค้าใหม่ เช่น EU CBAM และ EUDR การประเมินคาร์บอนฟุตพริ้นท์ การลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจก วิธีการปรับตัวรับการเปลี่ยนแปลงสภาพภูมิอากาศ พร้อมทั้งให้คำแนะนำเกี่ยวกับผลิตภัณฑ์สินเชื่อด้านความยั่งยืนที่เหมาะสมกับการลงทุนของลูกค้า ในส่วนของการระดมทุนในตลาดทุน ธนาคารสนับสนุนการระดมทุนให้แก่โครงการหรือกิจกรรมที่เป็นประโยขน์ต่อสังคมและสิ่งแวดล้อมของลูกค้าธุรกิจ ผ่านการเป็นผู้จัดการการจำหน่ายตราสารหนี้ที่ดำเนินการตามมาตรฐานสากล อีกทั้งยังให้คำปรึกษาด้านการออกหุ้นกู้สีเขียวและหุ้นกู้เพื่อความยั่งยืนให้กับธุรกิจต่าง ๆ ที่สนใจระดมทุนผ่านตลาดทุน นอกจากนี้ ธนาคารยังให้ความรู้เกี่ยวกับความเสี่ยงและโอกาสด้านสิ่งแวดล้อม รวมถึงการเปลี่ยนแปลงสภาพภูมิอากาศ ผ่านการจัดงานสัมมนาร่วมกับเครือข่ายพันธมิตร

ลูกค้าบุคคล

ธนาคารสร้างการมีส่วนร่วมกับลูกค้าบุคคล โดยการส่งเสริมให้ลูกค้ามีความตระหนักรู้และเข้าใจเกี่ยวกับประเด็นความยั่งยืนที่มีความสำคัญต่อลูกค้า เช่น ผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืนของธนาคาร การวางแผนทางการเงินเพื่อเตรียมเกษียณ การจัดการหนี้สิน บ้านประหยัดพลังงาน การติดตั้งโซล่าเซลล์บนหลังคา เป็นต้น ผ่านการให้คำปรึกษาลูกค้าที่จุดให้บริการในสาขาหรือทางโทรศัพท์ นอกจากนี้ ธนาคารเผยแพร่ความรู้ด้าน ESG หรือด้านความยั่งยืนผ่านช่องทางการสื่อสารออนไลน์ต่าง ๆ ของธนาคาร เช่น เว็บไซต์ Facebook Line Official บริการโมบายแบงก์กิ้งและเครื่องเอทีเอ็ม และมีการออกบูธในงานงาน Sustainability Expo 2024 งาน Green Technology Expo 2024 และงานมหกรรมการเงินกรุงเทพ ครั้งที่ 24 เพื่อถ่ายทอดเรื่องราวการดำเนินงานด้านความยั่งยืนของธนาคาร พร้อมทั้งให้คำแนะนำเกี่ยวกับผลิตภัณฑ์ทางการเงินเพื่อความยั่งยืนของธนาคาร และคำแนะนำเกี่ยวกับการวางแผนการเงินแก่ลูกค้าและประชาชนที่สนใจ

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()