การจัดการความเสี่ยงและภาวะวิกฤต

ความมุ่งมั่น

บริหารจัดการความเสี่ยงอย่างมีประสิทธิผล ครอบคลุมทุกความเสี่ยงที่สำคัญรวมถึงด้าน ESG และปลูกฝังวัฒนธรรมความเสี่ยงในองค์กร เพื่อให้สามารถฟื้นตัวจากภาวะวิกฤตและเติบโตได้อย่างยั่งยืน

ความสำคัญ

ประเทศไทยกำลังเผชิญปัจจัยเสี่ยงสำคัญทั้งด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม ทั้งที่มาจากภายในและภายนอกประเทศ ไม่ว่าจะเป็นการติดกับดักรายได้ปานกลาง หนี้ครัวเรือนในระดับสูง สังคมสูงวัย ปัญหาสิ่งแวดล้อม ภัยพิบัติทางธรรมชาติ หรือความตึงเครียดทางภูมิรัฐศาสตร์ ซึ่งอาจส่งผลกระทบต่อธนาคารทั้งทางตรงและทางอ้อม การบริหารความเสี่ยงและภาวะวิกฤตเป็นพื้นฐานสำคัญที่ช่วยป้องกันและบรรเทาผลกระทบเชิงลบที่อาจเกิดขึ้นกับธนาคารและผู้มีส่วนได้เสีย ระบบบริหารจัดการความเสี่ยงที่มีประสิทธิผลนอกจากช่วยสร้างความเชื่อมั่นให้แก่ผู้เกี่ยวข้องแล้ว ยังช่วยให้ธนาคารสามารถมองเห็นโอกาสที่ซ่อนอยู่ในความเสี่ยงด้วย ธนาคารให้ความสำคัญกับการบริหารความเสี่ยงอย่างรอบคอบและรอบด้านเพื่อให้สามารถรับมือกับปัจจัยเสี่ยงสำคัญต่าง ๆ ได้อย่างเหมาะสมและทันท่วงที มีการกำหนดนโยบาย โครงสร้างการกำกับดูแล และกรอบแนวทางบริหารความเสี่ยง ครอบคลุมความเสี่ยงที่สำคัญทุกด้าน รวมถึงด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ มีการจัดทำแผนบริหารความต่อเนื่องทางธุรกิจ การทบทวนกระบวนการบริหารความเสี่ยงอย่างสม่ำเสมอ ควบคู่ไปกับการปลูกฝังวัฒนธรรมด้านความเสี่ยงในองค์กร

การบริหารจัดการ

การกำกับดูแลความเสี่ยง

เพื่อให้กลไกการกำกับดูแลด้านการบริหารความเสี่ยงของธนาคารมีประสิทธิภาพและประสิทธิผล สอดคล้องกับนโยบายการบริหารความเสี่ยงที่ได้รับการอนุมัติจากคณะกรรมการธนาคาร ธนาคารได้กำหนดโครงสร้างการกำกับดูแลความเสี่ยงที่มีความเชื่อมโยงกันตั้งแต่ระดับกรรมการ ฝ่ายจัดการ สายบริหารความเสี่ยง สายบริหารสินเชื่อ และหน่วยธุรกิจ โดยมีการแบ่งแยกหน้าที่และความรับผิดชอบอย่างชัดเจน ดังนี้

- คณะกรรมการธนาคาร มีหน้าที่และความรับผิดชอบในการดูแลความเสี่ยงทุกด้านขององค์กร มีบทบาทสำคัญในการกำหนดนโยบายและกลยุทธ์การบริหารความเสี่ยง ตลอดจรดูแลและติดตามความเสี่ยงของธนาคารให้อยู่ในระดับที่เหมาะสม

- คณะกรรมการบริหาร มีหน้าที่ปฏิบัติงานตามที่ได้รับมอบหมายจากคณะกรรมการธนาคาร รวมถึงพิจารณาอนุมัติการให้สินเชื่อ การปรับปรุงโครงสร้างหนี้ การลงทุน ตลอดจนการดำเนินงานด้านต่าง ๆ ของธนาคาร

- คณะกรรมการตรวจสอบ มีหน้าที่สอบทานและประเมินความเพียงพอของระบบการควบคุมภายในของธนาคารอย่างเป็นอิสระ และนำเสนอผลการประเมินต่อคณะกรรมการธนาคาร โดยการประเมินระบบการควบคุมภายในมีกรอบการพิจารณา 5 ด้าน คือ การควบคุมภายในองค์กร การประเมินความเสี่ยง การควบคุมการปฏิบัติงาน ระบบสารสนเทศและการสื่อสารข้อมูล และระบบการติดตาม

- คณะกรรมการกำกับความเสี่ยง มีหน้าที่สนับสนุนคณะกรรมการธนาคารในด้านการกำกับดูแลการบริหารความเสี่ยงให้เป็นไปตามนโยบายและกลยุทธ์การบริหารความเสี่ยง และรายงานต่อคณะกรรมการธนาคาร

- คณะกรรมการในระดับฝ่ายจัดการที่รับผิดชอบการบริหารความเสี่ยงเฉพาะด้าน มีหน้าที่สนับสนุนคณะกรรมการกำกับความเสี่ยงในการบริหารความเสี่ยงที่สำคัญของธนาคาร ประกอบด้วย

- คณะกรรมการบริหารสินทรัพย์และหนี้สิน มีหน้าที่ควบคุมดูแลการบริหารความเสี่ยงด้านตลาดและความเสี่ยงสภาพคล่อง

- คณะกรรมการบริหารความเสี่ยงด้านปฏิบัติการ มีหน้าที่ควบคุมดูแลการบริหารความเสี่ยงด้านปฏิบัติการและด้านเทคโนโลยีสารสนเทศ และการควบคุมดูแลการบริหารความต่อเนื่องทางธุรกิจของธนาคาร

- สายบริหารความเสี่ยง มีหน้าที่สนับสนุนการทำงานของคณะกรรมการกำกับความเสี่ยง โดยร่วมกับหน่วยงานที่เกี่ยวข้อง ทำการประเมิน ติดตาม และควบคุมความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ ตลอดจนรายงานสถานะความเสี่ยงให้คณะกรรมการกำกับความเสี่ยง และผู้บริหารระดับสูงรับทราบอย่างสม่ำเสมอ

- สายบริหารสินเชื่อ มีหน้าที่บริหารความเสี่ยงด้านเครดิต ดูแลและติดตามการอำนวยสินเชื่อให้เป็นไปตามนโยบายสินเชื่อของธนาคาร

- หน่วยธุรกิจของธนาคาร มีหน้าที่บริหารความเสี่ยงภายในหน่วยงานตนเอง และควบคุมความเสี่ยงให้อยู่ในขอบเขตที่ได้รับการอนุมัติและสอดคล้องกับนโยบายการบริหารความเสี่ยงของธนาคาร

ธนาคารได้นำแนวป้องกัน 3 ชั้น มาใช้กำหนดโครงสร้าง บทบาท หน้าที่และความรับผิดชอบในการกำกับดูแลความเสี่ยง เพื่อให้การบริหารความเสี่ยงมีการแบ่งแยกหน้าที่อย่างชัดเจนและเป็นอิสระจากกัน นำมาซึ่งการตรวจสอบและถ่วงดุลอย่างเหมาะสม

การบริหารความเสี่ยง

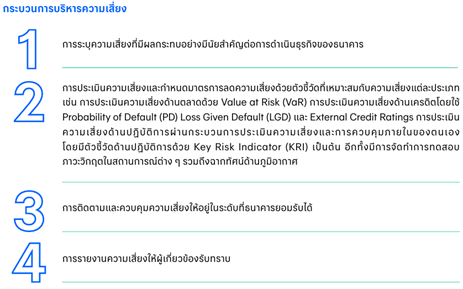

หลักการพื้นฐานในการบริหารความเสี่ยงของธนาคาร คือ การบริหารให้ธุรกิจมีผลตอบแทนที่เหมาะสมอย่างยั่งยืนและมีความเสี่ยงอยู่ภายในขอบเขตที่กำหนดไว้ ธนาคารให้ความสำคัญกับการบริหารความเสี่ยงที่มีนัยสำคัญทั้งในระยะสั้นและระยะยาว พร้อมทั้งติดตามสถานการณ์และประเมินโอกาสทางธุรกิจที่เกิดขึ้นจากการเปลี่ยนแปลงสภาพแวดล้อมในการดำเนินธุรกิจ รวมถึงการเปลี่ยนแปลงด้าน ESG ธนาคารกำหนดกรอบการบริหารความเสี่ยงที่สอดคล้องตามข้อกำหนดของหน่วยงานทางการและมาตรฐานการจัดการความเสี่ยง ISO 31000 ซึ่งประกอบด้วย นโยบายการบริหารความเสี่ยง ระดับความเสี่ยงที่ยอมรับได้ กระบวนการบริหารความเสี่ยง และการรายงานความเสี่ยงประเภทต่าง ๆ ต่อผู้บริหารระดับสูง ฝ่ายจัดการ คณะกรรมการกำกับความเสี่ยง และคณะกรรมการที่เกี่ยวข้องรับทราบอย่างสม่ำเสมอ

การบริหารความเสี่ยงของธนาคารครอบคลุมความเสี่ยงที่สำคัญด้านการเงินและด้านที่มิใช่การเงิน ได้แก่ ด้านกลยุทธ์ ด้านเครดิต ด้านตลาด ด้านสภาพคล่อง ด้านปฏิบัติการ ด้านเทคโนโลยีสารสนเทศ ด้านชื่อเสียง ด้านกฎระเบียบและกฎหมาย อีกทั้งครอบคลุมความเสี่ยงอื่น ๆ เช่น ด้านการดูแลข้อมูลส่วนบุคคล ด้านการให้บริการลูกค้าอย่างเป็นธรรม เป็นต้น นอกจากนี้ ธนาคารได้กำหนดนโยบายการบริหารความเสี่ยงด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศเข้าไปในการจัดการความเสี่ยงที่สำคัญของธนาคาร

ธนาคารกำหนดให้มีการทบทวนความเหมาะสมของนโยบายการบริหารควาเมสี่ยงและระบบการบริหารความเสี่ยงเป็นประจำทุกปีหรือเมื่อมีการเปลี่ยนแปลงที่สำคัญ มีการติดตามดูแลความเสี่ยงให้อยู่ภายในระดับที่ยอมรับได้ โดยคำนึงถึงบริบททางธุรกิจ แนวโน้มทางเศรษฐกิจและสังคม รวมถึงวัฒนธรรมองค์กร และมีการประเมินความเพียงพอของเงินกองทุนโดยพิจารณาความเสี่ยงที่มีนัยสำคัญเป็นประจำทุกปี โดยสายงานตรวจสอบและควบคุมเป็นผู้ทำหน้าที่ประเมินความเพียงพอและความเหมาะสมของการบริหารความเสี่ยงอย่างสม่ำเสมอ ในปี 2568 ธนาคารมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงในระดับกลุ่มธุรกิจทางการเงินของธนาคารอยู่ที่ร้อยละ 21.78 ซึ่งสูงกว่าเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนด

การจัดการภาวะวิกฤต

เพื่อให้ธนาคารสามารถดำเนินกิจการได้อย่างต่อเนื่องเมื่อเผชิญกับเหตุฉุกเฉินต่าง ๆ เช่น ภัยธรรมชาติ อัคคีภัย และโรคระบาด ธนาคารได้จัดทำนโยบายการบริหารความต่อเนื่องทางธุรกิจเพื่อเป็นแนวทางในการลดความเสี่ยงและป้องกันผลกระทบจากเหตุการณ์ที่อาจทำให้การดำเนินงานตามปกติต้องหยุดชะงัก อีกทั้งกำหนดมาตรฐานและกรอบการบริหารความต่อเนื่องทางธุรกิจที่ครอบคลุมการดำเนินงานทั้งในภาวะปกติและภาวะวิกฤต พร้อมสื่อสารไปยังผู้ที่เกี่ยวข้องอย่างสม่ำเสมอ นอกจานี้ ธนาคารมีการบริหารจัดการด้านเสถียรภาพทางการเงิน โดยการประเมินความเพียงพอของเงินกองทุน การจัดทำแผนรองรับเหตุฉุกเฉินในกรณีเกิดวิกฤตสภาพคล่อง และการจัดทำแผนล่วงหน้าเพื่อเตรียมความพร้อมในการแก้ไขปัญหาด้านเงินกองทุนและสภาพคล่อง

ธนาคารจัดตั้งคณะทำงานภาวะวิกฤตขึ้นเพื่อทำหน้าที่บริหารจัดการในภาวะวิกฤต และยังกำหนดให้ทุกหน่วยงานต้องจัดทำแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง ทำการประเมินความเสี่ยง และทบทวนแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่องเป็นประจำทุกปี เพื่อให้มั่นใจว่าธนาคารสามารถดำเนินธุรกิจได้อย่างต่อเนื่องเมื่อเกิดภาวะวิกฤต ธนาคารจัดให้มีการฝึกซ้อมทดสอบการปฏิบัติงานตามแผนที่วางไว้ เพื่อเตรียมความพร้อมให้พนักงานสามารถปฏิบัติได้อย่างถูกต้องในสถานการณ์จริง โดยครอบคลุมการซักซ้อมเหตุฉุกเฉินทางระบบเทคโนโลยีสารสนเทศประจำปี และการซักซ้อมแผนรองรับเหตุฉุกเฉินในกรณีเกิดวิกฤตสภาพคล่อง

การเสริมสร้างวัฒนธรรมด้านความเสี่ยง

ธนาคารมุ่งมั่นปลูกฝังวัฒนธรรมด้านความเสี่ยงให้เกิดขึ้นทั่วทั้งองค์กร เพื่อสร้างเสริมภูมิคุ้มกันในการดำเนินธุรกิจของธนาคารต่อสภาพแวดล้อมที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดยมีการดำเนินงานที่สำคัญ ดังนี้

การสร้างการมีส่วนร่วมให้เกิดวัฒนธรรมด้านความเสี่ยง

ธนาคารสนับสนุนให้ทุกคนในองค์กรมีส่วนร่วมในการกำกับดูแลความเสี่ยง โดยกรรมการธนาคารและผู้บริหารระดับสูงมีบทบาทสำคัญในการขับเคลื่อนและผลักดันให้เกิดวัฒนธรรมด้านความเสี่ยงผ่านการกำหนดนโยบายและกลยุทธ์ด้านความเสี่ยง ตลอดจนดูแลและติดตามให้เกิดการปฏิบัติตามนโยบายและกลยุทธ์ดังกล่าว พนักงานทุกคนต้องตระหนักถึงความเป็นเจ้าของความเสี่ยงที่เกี่ยวข้องกับการปฏิบัติงานของตนและมีบทบาทหน้าที่ในการดูแลควบคุมความเสี่ยงตามแนวป้องกัน 3 ชั้น อีกทั้ง ธนาคารกำหนดให้หน่วยงานต่าง ๆ พิจารณาประเด็นความเสี่ยงที่เกี่ยวข้องกับการดำเนินงานของแต่ละหน่วยงานตามหลักการประเมินความเสี่ยง การควบคุมภายในของธนาคาร รวมทั้งจัดให้มีช่องทางรับฟังข้อคิดเห็นและข้อเสนอแนะเกี่ยวกับประเด็นและมาตรการจัดการความเสี่ยงจากพนักงานทุกระดับเพื่อส่งเสริมการมีส่วนร่วมอย่างทั่วถึง

การพัฒนาผลิตภัณฑ์และบริการโดยคำนึงถึงความเสี่ยง

ธนาคารกำหนดให้หน่วยงานที่เกี่ยวข้องกับการพัฒนาผลิตภัณฑ์และบริการ ระบบงาน และกระบวนการปฏิบัติงาน ต้องคำนึงถึงความเสี่ยงและผลกระทบที่อาจเกิดขึ้นกับธนาคารและผู้มีส่วนได้เสีย โดยต้องประเมินความเสี่ยงและผลกระทบด้านต่าง ๆ ตามหลักเกณฑ์ของธนาคาร เช่น ด้านการเงิน ความมั่นคงปลอดภัยของข้อมูล การคุ้มครองข้อมูลส่วนบุคคล การป้องกันการฟอกเงินและสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง การให้บริการแก่ลูกค้าอย่างเป็นธรรม กฎหมายและหลักเกณฑ์ของทางการ เป็นต้น พร้อมทั้งต้องกำหนดมาตรการจัดการความเสี่ยงที่เหมาะสม

การประเมินผลการปฏิบัติงานที่เชื่อมโยงกับผลการดำเนินงานด้านการบริหารความเสี่ยง

ธนาคารกำหนดให้ตัวชี้วัดด้านความเสี่ยงเป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานของผู้บริหารในหน่วยงานต่าง ๆ และเป็นหนึ่งในปัจจัยที่ใช้พิจารณาค่าตอบแทนทางการเงิน เช่น เงินโบนัส และค่าตอบแทนพิเศษ

การสร้างความตระหนักรู้และพัฒนาบุคลากร

ธนาคารจัดทำหลักสูตรอบรมที่เกี่ยวข้องกับการบริหารความเสี่ยงให้แก่ผุ้บริหารและพนักงานสามารถเรียนรู้ได้ตลอดเวลาผ่านแพลตฟอร์มการเรียนรู้ออนไลน์ พร้อมทั้งกำหนดให้หลักสูตรความเสี่ยงที่สำคัญเป็นหลักสูตรภาคบังคับ ได้แก่ การคุ้มครองข้อมูลส่วนบุคคล การปกป้องภัยคุกคามทางไซเบอร์ การต่อต้านคอร์รัปชัน และการป้องกันการฟอกเงินและสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง นอกจากนี้ ธนาคารกำหนดให้คณะกรรมการธนาคารเข้าร่วมการอบรมหรือสัมมนาที่เกี่ยวข้องกับประเด็นความเสี่ยงที่สำคัญของธนาคารเป็นประจำทุกปี เช่น การจัดการความเสี่ยงเทคโนโลยีสารสนเทศและความเสี่ยงทางไซเบอร์ การต่อต้านทุจริตคอร์รัปชัน การคุ้มครองข้อมูลส่วนบุคคล และความเสี่ยงด้าน ESG

ธนาคารส่งเสริมความรู้ความเข้าใจเกี่ยวกับประเด็นความเสี่ยงด้าน ESG และการเปลี่ยนแปลงสภาพภูมิอากาศให้แก่ผู้บริหารและพนักงานอย่างต่อเนื่อง เพื่อเตรียมรับมือกับความเสี่ยงและหาโอกาสจากการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ และสนับสนุนการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของธนาคาร

การสร้างการมีส่วนร่วมให้เกิดวัฒนธรรมด้านความเสี่ยง

ธนาคารสนับสนุนให้ทุกคนในองค์กรมีส่วนร่วมในการกำกับดูแลความเสี่ยง โดยกรรมการธนาคารและผู้บริหารระดับสูงมีบทบาทสำคัญในการขับเคลื่อนและผลักดันให้เกิดวัฒนธรรมด้านความเสี่ยงผ่านการกำหนดนโยบายและกลยุทธ์ด้านความเสี่ยง ตลอดจนดูแลและติดตามให้เกิดการปฏิบัติตามนโยบายและกลยุทธ์ดังกล่าว พนักงานทุกคนต้องตระหนักถึงความเป็นเจ้าของความเสี่ยงที่เกี่ยวข้องกับการปฏิบัติงานของตนและมีบทบาทหน้าที่ในการดูแลควบคุมความเสี่ยงตามแนวป้องกัน 3 ชั้น อีกทั้ง ธนาคารกำหนดให้หน่วยงานต่าง ๆ พิจารณาประเด็นความเสี่ยงที่เกี่ยวข้องกับการดำเนินงานของแต่ละหน่วยงานตามหลักการประเมินความเสี่ยง การควบคุมภายในของธนาคาร รวมทั้งจัดให้มีช่องทางรับฟังข้อคิดเห็นและข้อเสนอแนะเกี่ยวกับประเด็นและมาตรการจัดการความเสี่ยงจากพนักงานทุกระดับเพื่อส่งเสริมการมีส่วนร่วมอย่างทั่วถึง

การพัฒนาผลิตภัณฑ์และบริการโดยคำนึงถึงความเสี่ยง

ธนาคารกำหนดให้หน่วยงานที่เกี่ยวข้องกับการพัฒนาผลิตภัณฑ์และบริการ ระบบงาน และกระบวนการปฏิบัติงาน ต้องคำนึงถึงความเสี่ยงและผลกระทบที่อาจเกิดขึ้นกับธนาคารและผู้มีส่วนได้เสีย โดยต้องประเมินความเสี่ยงและผลกระทบด้านต่าง ๆ ตามหลักเกณฑ์ของธนาคาร เช่น ด้านการเงิน ความมั่นคงปลอดภัยของข้อมูล การคุ้มครองข้อมูลส่วนบุคคล การป้องกันการฟอกเงินและสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง การให้บริการแก่ลูกค้าอย่างเป็นธรรม กฎหมายและหลักเกณฑ์ของทางการ เป็นต้น พร้อมทั้งต้องกำหนดมาตรการจัดการความเสี่ยงที่เหมาะสม

การประเมินผลการปฏิบัติงานที่เชื่อมโยงกับผลการดำเนินงานด้านการบริหารความเสี่ยง

ธนาคารกำหนดให้ตัวชี้วัดด้านความเสี่ยงเป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานของผู้บริหารในหน่วยงานต่าง ๆ และเป็นหนึ่งในปัจจัยที่ใช้พิจารณาค่าตอบแทนทางการเงิน เช่น เงินโบนัส และค่าตอบแทนพิเศษ

การสร้างความตระหนักรู้และพัฒนาบุคลากร

ธนาคารจัดทำหลักสูตรอบรมที่เกี่ยวข้องกับการบริหารความเสี่ยงให้แก่ผุ้บริหารและพนักงานสามารถเรียนรู้ได้ตลอดเวลาผ่านแพลตฟอร์มการเรียนรู้ออนไลน์ พร้อมทั้งกำหนดให้หลักสูตรความเสี่ยงที่สำคัญเป็นหลักสูตรภาคบังคับ ได้แก่ การคุ้มครองข้อมูลส่วนบุคคล การปกป้องภัยคุกคามทางไซเบอร์ การต่อต้านคอร์รัปชัน และการป้องกันการฟอกเงินและสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง นอกจากนี้ ธนาคารกำหนดให้คณะกรรมการธนาคารเข้าร่วมการอบรมหรือสัมมนาที่เกี่ยวข้องกับประเด็นความเสี่ยงที่สำคัญของธนาคารเป็นประจำทุกปี เช่น การจัดการความเสี่ยงเทคโนโลยีสารสนเทศและความเสี่ยงทางไซเบอร์ การต่อต้านทุจริตคอร์รัปชัน การคุ้มครองข้อมูลส่วนบุคคล และความเสี่ยงด้าน ESG

ธนาคารส่งเสริมความรู้ความเข้าใจเกี่ยวกับประเด็นความเสี่ยงด้าน ESG และการเปลี่ยนแปลงสภาพภูมิอากาศให้แก่ผู้บริหารและพนักงานอย่างต่อเนื่อง เพื่อเตรียมรับมือกับความเสี่ยงและหาโอกาสจากการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ และสนับสนุนการบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของธนาคาร

การเปิดเผยข้อมูลทางการเงินที่เกี่ยวกับสภาพภูมิอากาศ

ทั่วโลกกำลังเผชิญกับการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น พายุ น้ำท่วม คลื่นความร้อน และภัยแล้งที่เกิดขึ้นบ่อยครั้งและมีความรุนแรงขึ้นเรื่อย ๆ ส่งผลให้ภาคส่วนต่าง ๆ ให้ความสนใจอย่างจริงจังกับการลดก๊าซเรือนกระจกและการเปลี่ยนผ่านไปสู่สังคมคาร์บอนต่ำ เพื่อลดผลกระทบและสร้างความสามารถในการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศแก่ภาคธุรกิจและครัวเรือน การเปลี่ยนแปลงดังกล่าวเป็นทั้งความเสี่ยงและโอกาสของธุรกิจ ธุรกิจที่สามารถปรับตัวได้ดีจะมีภูมิคุ้มกันความเสี่ยงและสามารถฉกฉวยโอกาสเหนือคู่แข่งได้ ธนาคารตระหนักถึงความสำคัญของความเสี่ยงและโอกาสที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศที่มีต่อลูกค้าและธนาคาร โดยมีการติดตามสถานการณ์ ตลอดจนการมุ่งสร้างเสริมศักยภาพในการประเมินความเสี่ยงและโอกาสด้านภูมิอากาศทั้งเชิงกายภาพและเชิงการเปลี่ยนผ่าน เพื่อให้ธนาคารสามารถบริหารจัดการความเสี่ยงและดำเนินมาตรการต่าง ๆ ในการรับมือกับผลกระทบด้านการเปลี่ยนแปลงสภาพภูมิอากาศที่มีต่อธุรกิจได้อย่างเหมาะสม พร้อมทั้งให้การสนับสนุนทางการเงินแก่กิจกรรมหรือโครงการที่ช่วยให้ทุกภาคส่วนสามารถดำเนินการลดหรือบรรเทาผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ ธนาคารได้จัดทำรายงานตามข้อเสนอแนะของกรอบการเปิดเผยข้อมูลทางการเงินที่เกี่ยวกับสภาพภูมิอากาศ (Task Force on Climate-related Financial Disclosures: TCFD) เพื่อแสดงความมุ่งมั่นในการเปิดเผยข้อมูลการบริหารจัดการด้านสภาพภูมิอากาศขององค์กรที่สอดคล้องตามมาตรฐานสากล

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()