เรื่องที่อยู่อาศัยนั้นเป็นหนึ่งในความฝันของใครหลายๆ คน ไม่ว่าจะเป็นการซื้อบ้านใหม่ การต่อเติมและซ่อมแซมบ้าน หรือการซื้อเฟอร์นิเจอร์ใหม่ตกแต่งบ้าน แต่ละเรื่องนั้นต้องใช้เงินก้อนใหญ่แทบทั้งสิ้น จึงทำให้การวางแผนเก็บเงินเพื่อที่อยู่อาศัยนั้นจะต้องใช้เวลาและวินัยการออมเงิน เป็นอย่างมาก ซึ่งเราสามารถสร้างระบบการออมแบบบังคับเพื่อให้ตนเองเก็บเงินครบตามเป้าหมายได้ด้วย “การฝากประจำแบบปลอดภาษี”

แต่หลายคนก็อาจจะเริ่มกังวลว่าถ้าฝากประจำแบบปลอดภาษี ถอนเงินออกมาใช้ระหว่างทางไม่ได้ หากเกิดเหตุฉุกเฉินจะมีเงินส่วนไหนมาใช้จ่าย ดังนั้น เราควรแบ่งเงินออกมาบางส่วนเพื่อเก็บไว้ใช้ในยามฉุกเฉิน เช่น อาจจะแบ่งมาลงทุนใน “กองทุนรวมตราสารหนี้” เพื่อสร้างสภาพคล่องในระยะสั้น

การเก็บออมในรูปแบบของเงินฝากประจำปลอดภาษีและการลงทุนในกองทุนรวมตราสารหนี้จะทำให้การเงินของเราสมดุลกัน ระหว่างความต้องการเก็บเงินให้ถึงเป้าหมาย (ระยะปานกลาง) และการเก็บเงินเพื่อใช้จ่ายในยามฉุกเฉิน (ระยะสั้น) ซึ่งเป็นจุดเริ่มต้นที่ดีในการสร้างวินัยในการออมเงินและจังหวะเวลาในการใช้เงิน

กระปุกที่ 1 เก็บเงินให้ครบตามเป้าหมาย

การตั้งเป้าหมายการออมเงินนั้นจะทำให้เรารู้ว่าจะนำเงินก้อนนี้ไปทำอะไร เพื่อจะได้เลือกวิธีการฝากได้เหมาะสมกับช่วงเวลาที่จะนำมาใช้งาน โดย เริ่มต้นที่ 3 คำ คือ "อะไร เท่าไหร่ เมื่อไหร่" เช่น ต้องการเก็บเงินเพื่อต่อเติมและซ่อมแซมบ้านจำนวน 240,000 บาท ในอีก 2 ปีข้างหน้า เราคำนวณ แล้วว่าต้องเก็บเงินเดือนละ 10,000 บาท (240,000 บาท/24 เดือน)

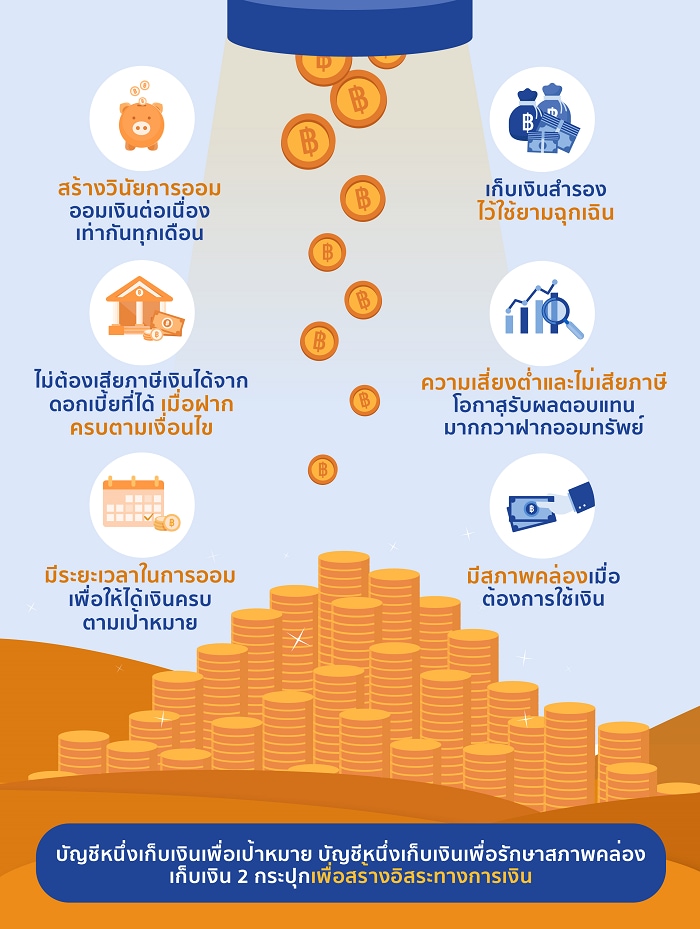

วิธีออมเงินภาคบังคับใจตนเอง ก็คือ “การฝากประจำแบบปลอดภาษี” ที่เราสามารถตั้งเป้าการออมและเลือกระยะเวลาการฝากได้ เช่น บัญชีเงินฝากสินมัธยะทรัพย์ทวี เพียงแค่เก็บออมเงินอย่างสม่ำเสมอเป็นประจำทุกเดือน เดือนละเท่าๆกัน เช่น ต้องการเก็บเงิน 240,000 บาท ภายใน 2 ปี ก็ฝากเดือนละ 10,000 บาทเท่ากันทุกเดือน เป็นระยะเวลา 2 ปี ซึ่งการฝากแบบนี้ให้ผลตอบแทนสูงกว่าการฝากเงินฝากประจำ 12 เดือน และไม่ต้องเสียภาษีเงินได้จากดอกเบี้ยที่ได้ เมื่อฝากครบตามเงื่อนไข ที่สำคัญยังทำให้เราเก็บเงินครบตามเป้าหมาย เพราะจะไม่ถอนออกก่อนครบกำหนด นอกจากนี้ ยังสามารถใช้บริการโอนเงินตามคำสั่ง ให้โอนเงินอัตโนมัติจากบัญชีสะสมทรัพย์ เพื่อเข้าบัญชีเงินฝากสินมัธยะทรัพย์ทวีได้ตรงตามวันและเวลาที่เรากำหนดไว้ทุกเดือน ช่วยลดภาระและประหยัดเวลาได้เป็นอย่างดี

กระปุกที่ 2 สร้างสภาพคล่องด้วยการเก็บเงินฉุกเฉิน

นอกจากเงินที่เราแบ่งฝากทุกเดือนแล้ว เราก็ยังต้องเตรียมเงินสำรองไว้ใช้ยามฉุกเฉินด้วย ยกตัวอย่างเช่น เรามีค่าใช้จ่ายอยู่ที่ 300 บาทต่อวัน เราต้องสำรองเงินเก็บไว้ 3 - 6 เดือนของค่าใช้จ่าย (300 บาท x 30 วัน x 3 - 6 เดือน) เงินสำรองยามฉุกเฉินก็จะเท่ากับ 27,000 - 54,000 บาท โดยเราสามารถนำเงินมาลงทุนในกองทุนรวมตราสารหนี้ เพื่อสร้างสภาพคล่องระยะสั้น ในเวลาที่เราต้องการใช้เงินฉุกเฉินก็สามารถขายหน่วยลงทุนเอาเงินสดออกมาใช้ได้

การเก็บเงินระยะสั้นนี้ไม่จำเป็นต้องเก็บในรูปแบบบัญชีออมทรัพย์ 100% เพราะผลตอบแทนต่ำ ทางเลือกที่น่าสนใจ คือ การเก็บไว้ในกองทุนรวม ที่มีความเสี่ยงต่ำ ผลตอบแทนมากกว่าการฝากออมทรัพย์ เช่น กองทุนรวมตราสารหนี้ ตัวอย่างกองทุนที่น่าสนใจ คือ กองทุนเปิดบัวหลวงธนทวี ที่ให้ผลตอบแทนมากกว่าฝากออมทรัพย์ ความเสี่ยงต่ำ และมีสภาพคล่องใกล้เคียงเงินสด เพราะสามารถส่งคำสั่งซื้อหรือขายหน่วยลงทุนวันนี้ (ก่อน 15.30 น.) โดยปกติก็จะได้รับหน่วยลงทุนหรือรับเงินสดได้ในวันทำการรุ่งขึ้น

สรุปว่า…การวางแผนใช้เงินเรื่องที่อยู่อาศัยนั้นควรแบ่งแยกบัญชีการออมไว้เป็นสัดส่วน เพื่อทำให้เราไปถึงเป้าหมายได้อย่างราบรื่น โดยเก็บเงิน 2 กระปุก คือ ใช้บัญชีเงินฝากสินมัธยะทรัพย์ทวี เพื่อเก็บเงินครบตามเป้าหมายในระยะปานกลาง สร้างวินัยการออมด้วยการออมเงินต่อเนื่องทุกเดือน ได้รับดอกเบี้ยสูงกว่าฝากประจำ 12 เดือน และยกเว้นภาษีดอกเบี้ยเงินฝาก เมื่อฝากครบตามเงื่อนไข และกระปุกที่ 2 คือ กองทุนเปิดบัวหลวงธนทวี สำหรับเก็บไว้เป็นแหล่งเก็บเงินฉุกเฉิน เพื่อสร้างสภาพคล่องระยะสั้น เวลาที่เราต้องการใช้เงินฉุกเฉินก็สามารถขายหน่วยลงทุนเอาเงินสดออกมาใช้ได้

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณ

ในทุกธุรกรรมทางการเงิน

เครื่องมือช่วยเหลือ

ธนาคารพร้อมให้คำปรึกษาและดูแลคุณในทุกธุรกรรมทางการเงิน

เว็บไซต์นี้ใช้คุกกี้ เพื่อมอบประสบการณ์การใช้งานที่ดีให้กับท่าน และเพื่อพัฒนาคุณภาพการให้บริการเว็บไซต์ที่ตรงต่อความต้องการของท่านมากยิ่งขึ้น ท่านสามารถทราบรายละเอียดเกี่ยวกับคุกกี้ได้ที่

นโยบายการใช้คุกกี้![]()